Bạn có bao giờ tự hỏi sau khi kiếm được lợi nhuận, doanh nghiệp sẽ làm gì với số tiền đó không? Phần lớn sẽ được giữ lại để tái đầu tư hoặc dùng cho các mục đích khác. Khoản tiền này chính là Retained Earnings, hay còn gọi là lợi nhuận giữ lại. Nó không chỉ là một con số trên báo cáo tài chính, mà còn là ‘máu’ nuôi dưỡng sự phát triển bền vững của công ty. Hãy nhìn cách các ‘ông lớn’ như Apple hay Google liên tục tái đầu tư lợi nhuận khổng lồ của họ vào nghiên cứu, phát triển sản phẩm mới, hoặc mua lại các startup tiềm năng. Đó là một ví dụ điển hình về việc sử dụng Retained Earnings để bứt phá. Vậy làm sao để biết chính xác con số này? Yếu tố nào ảnh hưởng đến nó? Và quan trọng nhất, làm thế nào để sử dụng ‘nguồn vốn nội lực’ này một cách khôn ngoan nhất? Hãy cùng nhau ‘giải mã’ A-Z về Retained Earnings để nắm vững công cụ tài chính quyền lực này nhé!

Retained Earnings Khái Niệm Quan Trọng Trên BCTC

Bạn có bao giờ tự hỏi sau khi làm ăn có lãi, doanh nghiệp sẽ dùng số tiền đó vào việc gì không? Một phần có thể chia cho cổ đông dưới dạng cổ tức, nhưng phần còn lại thì sao? Đó chính là lúc chúng ta nói về Retained Earnings, hay còn gọi là Lợi nhuận giữ lại. Hiểu đơn giản, đây là tổng số lợi nhuận mà một công ty đã tích lũy được từ khi thành lập đến nay, sau khi đã trừ đi tất cả các khoản chi phí, thuế và đặc biệt là cổ tức đã chia cho các cổ đông.

Retained Earnings không phải là tiền mặt nằm sẵn trong két sắt đâu nhé. Nó là một chỉ tiêu kế toán, thể hiện phần lợi nhuận được tái đầu tư hoặc giữ lại trong doanh nghiệp thay vì phân phối hết cho chủ sở hữu. Khoản này giống như "của để dành" của công ty vậy, được dùng để củng cố nội lực hoặc chuẩn bị cho những kế hoạch lớn trong tương lai.

Nhiều người hay nhầm lẫn Retained Earnings với "Lợi nhuận chưa phân phối". Thực ra, Lợi nhuận chưa phân phối thường chỉ đề cập đến khoản lợi nhuận của kỳ kế toán hiện tại hoặc gần nhất chưa được quyết định sử dụng (chia cổ tức, trích quỹ…). Còn Retained Earnings lại là con số tích lũy của tất cả các kỳ trước cộng dồn lại, sau khi đã thực hiện các phân phối. Tức là, lợi nhuận chưa phân phối của kỳ này sau khi được xử lý sẽ nhập vào Retained Earnings của kỳ sau.

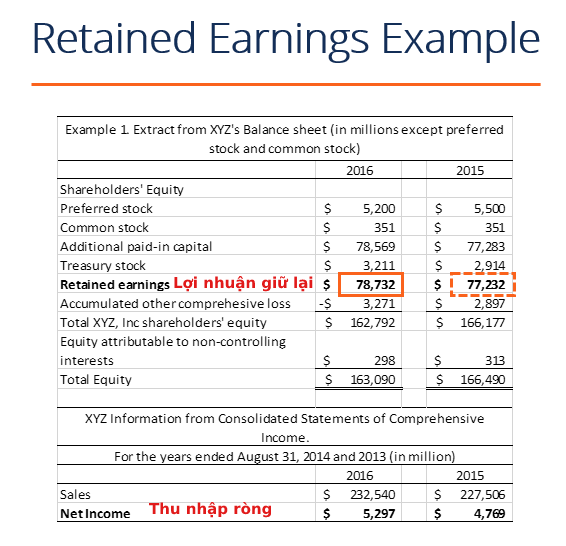

Vậy chúng ta tìm Retained Earnings ở đâu trên báo cáo tài chính của doanh nghiệp? Nó nằm chễm chệ trên Bảng cân đối kế toán (Balance Sheet). Cụ thể hơn, Retained Earnings là một phần quan trọng trong mục Vốn chủ sở hữu (Equity). Vị trí này nói lên bản chất của nó: đây là nguồn vốn nội bộ, thuộc về chủ sở hữu công ty, nhưng được giữ lại để phục vụ hoạt động kinh doanh thay vì rút ra.

Nắm rõ Retained Earnings là gì và vị trí của nó trên Bảng cân đối kế toán giúp chúng ta có cái nhìn cơ bản về sức khỏe tài chính và chiến lược sử dụng lợi nhuận của một doanh nghiệp. Nó cho thấy công ty đã tích lũy được bao nhiêu từ hoạt động kinh doanh và nguồn vốn nội bộ này lớn đến mức nào.

Giải Mã Công Thức Retained Earnings

Vậy làm sao để biết cuối kỳ doanh nghiệp còn bao nhiêu "của để dành" này? À, nó có một công thức chuẩn, không hề phức tạp đâu. Công thức này giúp chúng ta theo dõi dòng chảy của lợi nhuận qua các kỳ kế toán, từ đó hiểu rõ hơn về sức khỏe tài chính và chiến lược của công ty.

Công thức cơ bản để tính Lợi nhuận giữ lại (Retained Earnings) vào cuối một kỳ kế toán bất kỳ trông như thế này:

Lợi nhuận giữ lại cuối kỳ = Lợi nhuận giữ lại đầu kỳ + Thu nhập ròng (hoặc – Khoản lỗ ròng) – Cổ tức đã trả

Giờ thì "mổ xẻ" từng thành phần một nhé!

Lợi nhuận giữ lại đầu kỳ

Đây chính là con số "lợi nhuận giữ lại" mà doanh nghiệp đã tích lũy được tính đến thời điểm bắt đầu kỳ kế toán hiện tại. Nó là số dư cuối kỳ của giai đoạn trước được "bê" nguyên sang làm số dư đầu kỳ cho giai đoạn này. Tưởng tượng như bạn có một khoản tiền tiết kiệm mang từ năm ngoái sang vậy đó.

Thu nhập ròng (hoặc Khoản lỗ ròng)

Phần này đến từ kết quả hoạt động kinh doanh của doanh nghiệp trong suốt kỳ.

- Nếu công ty làm ăn "có lãi" (Thu nhập ròng dương), khoản lãi này sẽ được cộng thêm vào quỹ lợi nhuận giữ lại, làm tăng "của để dành" lên.

- Ngược lại, nếu không may bị "lỗ" (Khoản lỗ ròng âm), khoản lỗ này sẽ "ăn mòn" bớt lợi nhuận giữ lại, làm giảm số dư xuống.

Đây là yếu tố quan trọng nhất phản ánh hiệu quả kinh doanh trong kỳ của doanh nghiệp.

Cổ tức đã trả

Đây là phần lợi nhuận mà doanh nghiệp quyết định chia lại cho các cổ đông (những người sở hữu công ty). Khi doanh nghiệp trả cổ tức (bằng tiền mặt hoặc cổ phiếu có ảnh hưởng đến vốn chủ sở hữu), khoản tiền này sẽ được "rút" ra khỏi quỹ lợi nhuận giữ lại. Do đó, nó làm giảm số dư Retained Earnings cuối kỳ. Việc chia cổ tức là một quyết định quan trọng, cân nhắc giữa việc giữ lại lợi nhuận để tái đầu tư hay chia cho chủ sở hữu.

Công thức hoàn chỉnh

Ghép lại, chúng ta có công thức "chuẩn không cần chỉnh" để tính Lợi nhuận giữ lại cuối kỳ:

RE cuối kỳ = RE đầu kỳ + Thu nhập ròng – Cổ tức

Lưu ý: Nếu doanh nghiệp bị lỗ ròng trong kỳ, công thức sẽ là: RE cuối kỳ = RE đầu kỳ – Khoản lỗ ròng – Cổ tức.

Một ví dụ nhỏ cho dễ hình dung

Giả sử Công ty Phát Đạt bắt đầu năm 2023 với 500 tỷ đồng lợi nhuận giữ lại. Trong năm 2023, công ty đạt được 150 tỷ đồng thu nhập ròng. Đến cuối năm, họ quyết định chia 50 tỷ đồng cổ tức cho cổ đông.

Áp dụng công thức, lợi nhuận giữ lại cuối năm 2023 của Công ty Phát Đạt sẽ là:

500 tỷ (RE đầu kỳ) + 150 tỷ (Thu nhập ròng) – 50 tỷ (Cổ tức) = 600 tỷ đồng

Con số 600 tỷ này chính là khoản lợi nhuận tích lũy mà Công ty Phát Đạt có thể dùng cho các kế hoạch phát triển trong năm 2024 và những năm tiếp theo. Hiểu rõ công thức này giúp bạn dễ dàng theo dõi sự biến động của khoản mục quan trọng này trên Báo cáo tài chính của bất kỳ doanh nghiệp nào.

Vì Sao Lợi Nhuận Giữ Lại Của Doanh Nghiệp Lại Biến Động?

Bạn biết không, cái khoản lợi nhuận giữ lại này không phải lúc nào cũng đứng yên một chỗ đâu. Nó thay đổi liên tục, và có ba "tay chơi" chính làm nên sự biến động đó qua từng kỳ báo cáo. Hiểu rõ ba yếu tố này giúp bạn nhìn thấu hơn bức tranh tài chính của doanh nghiệp đấy.

Đầu tiên phải kể đến vốn liếng bạn có sẵn từ kỳ trước. Đó chính là số dư lợi nhuận giữ lại cuối kỳ trước chuyển sang. Nó là điểm xuất phát, là nền tảng để mình cộng trừ tiếp trong kỳ này. Nếu kỳ trước công ty làm ăn tốt và giữ lại nhiều, thì điểm khởi đầu kỳ này sẽ cao, và ngược lại. Con số này đơn giản là "di sản" từ quá khứ tài chính.

Yếu tố thứ hai, cực kỳ quan trọng, chính là kết quả làm ăn của công ty trong kỳ này – hay còn gọi là thu nhập ròng. Đây là "động cơ" chính làm thay đổi lợi nhuận giữ lại. Nếu công ty lãi, khoản lãi này sẽ được cộng thêm vào "kho tích lũy" lợi nhuận giữ lại, làm nó phình to ra. Tưởng tượng như bạn bỏ thêm tiền vào heo đất vậy. Ngược lại, nếu không may bị lỗ, thì khoản lỗ này sẽ ăn vào phần lợi nhuận giữ lại sẵn có, làm nó vơi đi, thậm chí có thể khiến con số này âm nếu lỗ quá lớn.

Cuối cùng, và cũng là một quyết định quan trọng của ban lãnh đạo, đó là chính sách chi trả cổ tức. Khi công ty quyết định chia lợi nhuận cho cổ đông dưới dạng cổ tức (tiền mặt hay cổ phiếu gì đó), khoản tiền này sẽ được trừ đi khỏi lợi nhuận giữ lại. Nói nôm na là "chia cơm xẻ áo" bớt phần tích lũy đi đấy. Việc chia cổ tức nhiều hay ít, hay thậm chí là không chia gì cả, sẽ trực tiếp ảnh hưởng đến lượng lợi nhuận được giữ lại trong doanh nghiệp.

Vậy là, cứ hết mỗi kỳ, khoản lợi nhuận giữ lại sẽ được cập nhật dựa trên số dư cũ, cộng thêm lãi (hoặc trừ đi lỗ) từ hoạt động kinh doanh, rồi trừ đi phần đã chia cho cổ đông. Ba yếu tố này cứ thế "song hành", định hình nên con số Retained Earnings cuối cùng trên báo cáo tài chính, phản ánh cả hiệu quả hoạt động lẫn quyết định phân phối lợi nhuận của doanh nghiệp.

Tận Dụng Lợi Nhuận Giữ Lại Để Bứt Phá

Lợi nhuận giữ lại không chỉ là con số trên báo cáo tài chính. Nó giống như một "kho báu" nội tại mà doanh nghiệp tích lũy được qua thời gian. Vấn đề là, dùng cái "kho báu" này như thế nào để nó thực sự phát huy hiệu quả, trở thành đòn bẩy giúp công ty đi lên? Đây là lúc ban lãnh đạo cần thể hiện tầm nhìn chiến lược.

Một trong những cách phổ biến và thường được ưu tiên nhất là tái đầu tư vào chính "ngôi nhà" của mình. Tiền này có thể chảy vào R&D để tạo ra sản phẩm đột phá, nâng cấp dây chuyền sản xuất cho năng suất cao hơn, hay mở rộng mạng lưới phân phối để tiếp cận nhiều khách hàng hơn. Đây là chiến lược "gậy ông đập lưng ông" theo nghĩa tích cực: dùng tiền kiếm được để kiếm thêm nhiều tiền hơn nữa, củng cố vị thế cạnh tranh trên thị trường đầy khốc liệt.

Không chỉ bó hẹp trong phạm vi nội bộ, lợi nhuận giữ lại còn có thể trở thành "vốn mồi" để doanh nghiệp đi "săn" cơ hội bên ngoài. Đó có thể là mua lại một công ty đối thủ để tăng thị phần, thâu tóm một startup công nghệ để có ngay lợi thế cạnh tranh, hoặc đơn giản là đầu tư vào một ngành nghề khác để đa dạng hóa rủi ro. Động thái này đòi hỏi sự tính toán kỹ lưỡng, nhưng nếu thành công, nó có thể mở ra chân trời mới và tạo ra những nguồn doanh thu hoàn toàn khác biệt.

Đôi khi, cách tốt nhất để dùng tiền lại là "mua lại chính mình". Doanh nghiệp dùng lợi nhuận giữ lại để mua lại cổ phiếu đang lưu hành trên thị trường (share buyback). Việc này giúp giảm số lượng cổ phiếu, từ đó làm tăng thu nhập trên mỗi cổ phiếu (EPS) và thường đẩy giá cổ phiếu lên. Đây là cách "trả ơn" cổ đông một cách gián tiếp, cho thấy ban lãnh đạo tin rằng cổ phiếu của công ty đang bị định giá thấp và việc mua lại là một khoản đầu tư hấp dẫn.

Một lựa chọn an toàn nhưng cực kỳ quan trọng là dùng lợi nhuận giữ lại để "giải phóng" doanh nghiệp khỏi gánh nặng nợ nần. Trả bớt nợ vay giúp giảm chi phí lãi hàng kỳ, củng cố bảng cân đối kế toán, và quan trọng nhất là giảm rủi ro phá sản trong những giai đoạn khó khăn. Giống như việc trả hết khoản vay mua nhà vậy, cảm giác "nhẹ nhõm" về tài chính là vô giá và tạo nền tảng vững chắc hơn cho tương lai.

Việc lựa chọn "đường đi nước bước" cho khoản lợi nhuận giữ lại này không hề đơn giản. Nó phụ thuộc vào vô vàn yếu tố: Sức khỏe tài chính hiện tại, mục tiêu dài hạn của công ty, những cơ hội "ngon ăn" đang chờ đợi trên thị trường, hay thậm chí là mong muốn của các cổ đông. Quản lý hiệu quả nguồn vốn nội bộ này chính là "chìa khóa vàng" quyết định liệu doanh nghiệp có thể "cất cánh" hay chỉ "dậm chân tại chỗ". Tận dụng nó một cách khôn ngoan sẽ giúp doanh nghiệp không chỉ tồn tại mà còn bứt phá mạnh mẽ.

Lợi Nhuận Giữ Lại Được Gì Và Mất Gì

Khi doanh nghiệp làm ăn có lãi, một câu hỏi lớn đặt ra là số tiền đó sẽ đi đâu? Trả hết cho cổ đông dưới dạng cổ tức, hay giữ lại để "nuôi" công ty lớn hơn? Quyết định giữ lại lợi nhuận, hay còn gọi là Retained Earnings, giống như một con dao hai lưỡi vậy. Nó mang lại nhiều điều tốt đẹp, nhưng cũng tiềm ẩn không ít rủi ro hay những "mặt tối" cần cân nhắc kỹ.

Mặt sáng: Những lợi ích không thể phủ nhận

Đầu tiên, khoản lợi nhuận giữ lại này giống như một "tấm đệm" tài chính cực kỳ vững chắc. Khi thị trường "trở chứng" hay có những sự cố bất ngờ như suy thoái kinh tế, thiên tai, hoặc đơn giản là một quý kinh doanh không thuận lợi, thay vì phải chạy vạy vay mượn với lãi suất cao hoặc đối mặt nguy cơ phá sản, công ty có sẵn nguồn lực để ứng phó. Nó giúp doanh nghiệp đứng vững qua những cơn bão, duy trì hoạt động và bảo vệ công ăn việc làm.

Không chỉ là "của để dành", Retained Earnings còn là "vốn mồi" tuyệt vời cho những bước tiến dài hơn. Thay vì phát hành thêm cổ phiếu làm "loãng" quyền sở hữu của cổ đông cũ, hay gánh thêm nợ lãi suất cao, công ty dùng tiền của chính mình để đầu tư vào dự án mới, mua sắm máy móc hiện đại, nghiên cứu và phát triển sản phẩm đột phá, hoặc thậm chí là "thâu tóm" đối thủ tiềm năng. Nguồn vốn nội bộ này giúp doanh nghiệp chủ động hơn, phản ứng nhanh hơn trước các cơ hội "ngon ăn" bất chợt xuất hiện trên thị trường, từ đó thúc đẩy tăng trưởng bền vững và nâng cao năng lực cạnh tranh trong dài hạn.

Mặt tối: Những cạm bẫy cần đề phòng

Tuy nhiên, "đồng tiền nằm im" không phải lúc nào cũng tốt. Retained Earnings cũng có những mặt hạn chế cần nhìn thẳng vào.

Một trong những "lời ra tiếng vào" lớn nhất xoay quanh Retained Earnings chính là sự không hài lòng từ một bộ phận cổ đông. Nhiều nhà đầu tư, đặc biệt là những người cần dòng tiền đều đặn để trang trải cuộc sống hoặc tái đầu tư vào nơi khác, thích nhận cổ tức "nóng" hơn là chờ đợi vào tiềm năng tăng trưởng trong tương lai. Việc công ty liên tục giữ lại lợi nhuận mà không chia cổ tức hoặc chia rất ít có thể tạo ra mâu thuẫn cổ đông, khiến họ cảm thấy quyền lợi hiện tại của mình bị "bỏ quên".

Nguy hiểm hơn, nếu ban lãnh đạo không có tầm nhìn hoặc không tìm được những dự án đầu tư thực sự hiệu quả, số tiền lợi nhuận giữ lại có thể bị sử dụng lãng phí. Thay vì mang lại lợi nhuận cao hơn cho cổ đông khi họ tự đầu tư vào nơi khác (ví dụ, mua cổ phiếu của công ty khác đang tăng trưởng mạnh), khoản tiền này lại "nằm chết" trong các dự án "đắp chiếu", đầu tư kém hiệu quả, hoặc thậm chí là chi tiêu phung phí vào những thứ không cần thiết. Điều này làm giảm hiệu quả sử dụng vốn của doanh nghiệp và bỏ lỡ cơ hội sinh lời cho cổ đông.

Tóm lại, việc giữ lại lợi nhuận là một quyết định chiến lược. Nó có thể là "đòn bẩy" giúp doanh nghiệp bứt phá, xây dựng nền tảng vững chắc, nhưng cũng có thể trở thành "gánh nặng" nếu không được quản lý khôn ngoan và minh bạch. Cân bằng giữa việc tái đầu tư cho tương lai và chia sẻ thành quả với cổ đông hiện tại luôn là bài toán khó đòi hỏi sự cân nhắc kỹ lưỡng từ ban lãnh đạo.