"Nợ công" – hai từ này nghe có vẻ xa lạ, chỉ dành cho các nhà kinh tế hay chính trị gia? Nhưng thực ra, nó len lỏi vào cuộc sống của mỗi chúng ta, từ những dự án hạ tầng quốc gia đến sự ổn định của đồng tiền bạn đang giữ. Nhớ lại cuộc khủng hoảng nợ Hy Lạp từng gây chấn động thế giới cách đây vài năm? Đó là một minh chứng rõ ràng về sức mạnh và rủi ro khôn lường của nợ công. Vậy, bản chất nợ công là gì? Làm sao để một quốc gia vay mượn mà vẫn đứng vững, không sa vào "bẫy nợ" đáng sợ?

Nợ công là gì Bản chất và các loại hình

Nợ công, một cụm từ quen thuộc nhưng không phải ai cũng hiểu cặn kẽ. Đơn giản nhất, nợ công chính là tổng số tiền mà nhà nước, bao gồm cả chính quyền trung ương và địa phương, cùng các tổ chức được nhà nước bảo lãnh, đang nợ. Khoản nợ này phát sinh khi nhà nước cần huy động vốn để chi tiêu vượt quá nguồn thu, thường là để đầu tư phát triển hạ tầng, chi trả an sinh xã hội, hoặc đối phó với khủng hoảng.

Ở Việt Nam, định nghĩa nợ công được quy định khá rõ ràng trong Luật Quản lý nợ công. Theo đó, nợ công bao gồm nợ Chính phủ, nợ được Chính phủ bảo lãnh và nợ chính quyền địa phương. Đây là cách phân loại chính thức giúp chúng ta dễ hình dung và quản lý. Trên bình diện quốc tế, các tổ chức như Quỹ Tiền tệ Quốc tế (IMF) hay Ngân hàng Thế giới (WB) cũng có những định nghĩa tương đồng, thường nhấn mạnh đến nghĩa vụ tài chính trực tiếp hoặc gián tiếp của khu vực công. Dù có chút khác biệt về phạm vi tùy theo từng quốc gia, cốt lõi vẫn là khoản nợ mà nhà nước phải chịu trách nhiệm trả.

Đi sâu vào ba loại nợ công chính theo luật Việt Nam:

- Nợ Chính phủ: Đây là khoản nợ "trực tiếp" nhất của Nhà nước. Nó phát sinh từ việc Chính phủ trung ương vay mượn thông qua phát hành trái phiếu Chính phủ, vay từ các tổ chức tài chính quốc tế (như WB, ADB), hay các khoản vay song phương từ chính phủ nước khác. Mục đích thường là bù đắp bội chi ngân sách, tài trợ cho các dự án trọng điểm quốc gia.

- Nợ được Chính phủ bảo lãnh: Loại nợ này không phải do Chính phủ vay trực tiếp, mà là khoản vay của các doanh nghiệp nhà nước, các tổ chức tín dụng chính sách, hoặc các dự án quan trọng khác, được Chính phủ đứng ra "bảo lãnh" nghĩa vụ trả nợ. Tức là, nếu đơn vị vay gốc không trả được nợ, Chính phủ sẽ phải dùng ngân sách để trả thay. Khoản nợ này tiềm ẩn rủi ro vì nó phụ thuộc vào hiệu quả hoạt động của bên được bảo lãnh.

- Nợ chính quyền địa phương: Đây là khoản nợ do Ủy ban nhân dân cấp tỉnh, thành phố trực thuộc trung ương vay hoặc phát hành trái phiếu để đầu tư vào các dự án phát triển kinh tế – xã hội thuộc phạm vi quản lý của địa phương mình. Nguồn trả nợ thường đến từ ngân sách địa phương hoặc nguồn thu từ chính dự án đó.

Ngoài cách phân loại chính thức này, người ta còn có thể phân loại nợ công theo nhiều tiêu chí khác nhau để tiện theo dõi và phân tích. Chẳng hạn, dựa vào đồng tiền vay, có nợ trong nước (vay bằng đồng nội tệ) và nợ nước ngoài (vay bằng ngoại tệ). Phân loại theo chủ nợ, có nợ trong nước (vay từ ngân hàng thương mại, quỹ bảo hiểm xã hội, dân cư…) và nợ nước ngoài (vay từ chính phủ nước ngoài, tổ chức quốc tế, thị trường vốn quốc tế). Hay phân loại theo thời hạn, có nợ ngắn hạn (dưới 1 năm) và nợ dài hạn (trên 1 năm). Mỗi cách phân loại đều giúp làm rõ một khía cạnh nào đó của bức tranh nợ công.

Hiểu rõ bản chất và các loại hình nợ công là bước đầu tiên để nhận diện những tác động của nó đến nền kinh tế, từ đó có cái nhìn khách quan hơn về vấn đề tài chính quốc gia.

Giữ Nợ Công Trong Vòng An Toàn

Vay mượn để phát triển là chuyện thường tình của bất kỳ quốc gia nào, giống như việc một gia đình cần vay tiền để mua nhà hay đầu tư kinh doanh vậy. Tuy nhiên, quan trọng là vay sao cho khéo, dùng sao cho hiệu quả, và trả sao cho đúng hẹn để khoản nợ không trở thành gánh nặng. Để làm được điều đó, các quốc gia thường dựa vào những nguyên tắc quản lý nợ công chặt chẽ, thường được luật hóa, và theo dõi sát sao các chỉ tiêu an toàn.

Những nguyên tắc quản lý nợ công giống như kim chỉ nam giúp nhà nước đi đúng hướng. Đầu tiên phải kể đến nguyên tắc bền vững. Điều này có nghĩa là khoản nợ phải nằm trong khả năng chi trả của quốc gia trong cả ngắn hạn và dài hạn, không để lại gánh nặng quá lớn cho thế hệ mai sau. Kế đến là nguyên tắc hiệu quả, tức là tiền vay phải được sử dụng vào những dự án, mục đích có khả năng sinh lời hoặc tạo ra giá trị kinh tế, xã hội cao, chứ không phải tiêu xài lãng phí. Minh bạch cũng là một nguyên tắc cốt lõi. Mọi thông tin về khoản nợ, mục đích vay, điều kiện vay, và kế hoạch trả nợ cần được công khai, rõ ràng để người dân và các nhà đầu tư nắm rõ. Cuối cùng, quản lý nợ công phải gắn liền với việc quản lý rủi ro và phù hợp với các chính sách kinh tế vĩ mô chung của đất nước.

Những nguyên tắc này nghe có vẻ lý thuyết, vậy làm sao để biết một quốc gia đang quản lý nợ công tốt hay không? Đây là lúc các chỉ tiêu an toàn nợ công "lên tiếng". Chúng là những con số định lượng giúp đánh giá "sức khỏe" tài chính của quốc gia.

Chỉ số "kinh điển" nhất mà bạn thường nghe đến là tỷ lệ Nợ công trên Tổng sản phẩm quốc nội (GDP). Hãy hình dung GDP là tổng thu nhập hàng năm của cả nền kinh tế. Tỷ lệ Nợ công trên GDP cho thấy quy mô khoản nợ lớn đến mức nào so với khả năng làm ra của cải của đất nước. Tỷ lệ này càng cao thì rủi ro càng lớn, bởi nó ngụ ý rằng quốc gia đó sẽ khó khăn hơn trong việc tạo ra đủ nguồn lực để trả nợ. Nó giống như việc tổng số nợ của bạn quá lớn so với tổng thu nhập hàng năm vậy.

Một chỉ tiêu quan trọng không kém, thậm chí còn "sát sườn" hơn, là tỷ lệ Nghĩa vụ trả nợ trên Tổng thu ngân sách nhà nước. Chỉ số này cho biết mỗi năm, chính phủ phải dành bao nhiêu phần trăm tổng nguồn thu của mình (từ thuế, phí…) chỉ để trả lãi và gốc của các khoản nợ. Nếu tỷ lệ này quá cao, chính phủ sẽ còn rất ít tiền để chi cho các dịch vụ công thiết yếu như y tế, giáo dục, an ninh quốc phòng hay đầu tư phát triển hạ tầng. Nó giống như việc bạn dành phần lớn tiền lương hàng tháng chỉ để trả nợ cũ, không còn tiền cho chi tiêu sinh hoạt hay tiết kiệm vậy.

Các chỉ tiêu khác có thể bao gồm tỷ lệ nợ trên kim ngạch xuất khẩu (đo khả năng trả nợ bằng ngoại tệ), tỷ lệ nợ trên tổng chi ngân sách nhà nước… Hệ thống các chỉ tiêu này không chỉ là những con số khô khan. Chúng là "kim chỉ nam" giúp nhà nước nhận diện sớm các dấu hiệu cảnh báo, từ đó đưa ra những quyết định tài chính sáng suốt, điều chỉnh chính sách vay và trả nợ kịp thời để giữ cho nợ công luôn nằm trong giới hạn an toàn, đảm bảo sự ổn định và phát triển bền vững cho nền kinh tế.

Khi nợ công trở thành gánh nặng

Nợ công, dù là công cụ tài chính quan trọng, luôn đi kèm với những rủi ro tiềm ẩn, có thể biến khoản vay thành gánh nặng đè nặng lên nền kinh tế. Những rủi ro này không chỉ dừng lại ở con số trên giấy tờ mà còn ảnh hưởng trực tiếp đến cuộc sống của mỗi người dân.

Đầu tiên phải kể đến rủi ro lãi suất. Imagine bạn vay tiền với lãi suất thả nổi. Nếu lãi suất trên thị trường tăng vọt, khoản trả nợ hàng kỳ của bạn cũng sẽ tăng theo, khiến gánh nặng tài chính nặng hơn trông thấy. Đối với nợ công, khi lãi suất cho vay toàn cầu hoặc trong nước tăng lên, chi phí trả lãi của chính phủ sẽ đội lên đáng kể, "ăn mòn" nguồn thu ngân sách lẽ ra dùng để đầu tư phát triển hay an sinh xã hội.

Tiếp theo là rủi ro tỷ giá. Nhiều quốc gia vay nợ bằng ngoại tệ, phổ biến nhất là USD hay Euro. Nếu đồng nội tệ của quốc gia đó mất giá so với ngoại tệ vay nợ, số tiền cần bỏ ra bằng nội tệ để trả nợ (cả gốc và lãi) sẽ tăng lên. Tưởng tượng đồng tiền của bạn chỉ còn một nửa giá trị so với lúc vay, thì gánh nợ bằng ngoại tệ bỗng nhiên nặng gấp đôi! Đây là một cơn ác mộng có thật với nhiều nước.

Không thể bỏ qua rủi ro thanh khoản. Đây là nguy cơ chính phủ không có đủ tiền mặt để trả nợ khi đến hạn. Điều này có thể xảy ra khi nguồn thu không đủ bù chi, hoặc khi không thể vay thêm khoản mới để đảo nợ. Khi rơi vào tình trạng này, chính phủ có thể buộc phải cắt giảm chi tiêu công khẩn cấp, bán tài sản nhà nước, hoặc thậm chí là vỡ nợ một phần hay toàn bộ.

Cuối cùng là rủi ro tín dụng. Rủi ro này liên quan đến khả năng trả nợ của chính phủ. Nếu một quốc gia bị đánh giá là có khả năng vỡ nợ cao, xếp hạng tín nhiệm sẽ bị hạ thấp. Điều này khiến việc vay nợ mới trở nên cực kỳ khó khăn và đắt đỏ, hoặc thậm chí là không thể. Mất uy tín tín dụng giống như mất đi chiếc chìa khóa mở cánh cửa huy động vốn, khiến nền kinh tế bị cô lập.

Khi các rủi ro trên tích tụ và trở nên trầm trọng, quốc gia có thể rơi vào cái gọi là bẫy nợ. Bẫy nợ không chỉ là việc nợ nhiều, mà là tình trạng nợ nần chồng chất đến mức quốc gia phải vay nợ mới chỉ để trả nợ cũ. Nguyên nhân dẫn đến bẫy nợ thường đa dạng, từ việc vay mượn quá mức so với khả năng trả nợ, sử dụng vốn vay kém hiệu quả, tham nhũng, đến những cú sốc từ bên ngoài như khủng hoảng kinh tế toàn cầu hay thiên tai.

Dấu hiệu của bẫy nợ thường thấy là tỷ lệ nợ trên GDP tăng vọt, nghĩa vụ trả nợ chiếm phần lớn ngân sách, đồng nội tệ mất giá liên tục, dự trữ ngoại hối cạn kiệt, và khó khăn trong việc tiếp cận các nguồn vay quốc tế.

Hậu quả của bẫy nợ vô cùng nghiêm trọng. Nền kinh tế bị kiệt quệ vì nguồn lực phải dồn vào trả nợ thay vì đầu tư phát triển. Chính phủ mất đi khả năng tự chủ trong việc hoạch định chính sách kinh tế, phải chịu áp lực và sự can thiệp từ các chủ nợ quốc tế. Đôi khi, quốc gia phải nhượng bộ về chủ quyền kinh tế, thậm chí là chính trị, để đổi lấy sự hỗ trợ tài chính. Mức sống người dân đi xuống do cắt giảm chi tiêu công, lạm phát tăng cao. Tóm lại, bẫy nợ là một vòng luẩn quẩn nguy hiểm, đe dọa sự ổn định và phát triển bền vững của cả một quốc gia.

Những giải pháp giúp nợ công luôn trong tầm kiểm soát

Hiểu rõ những rủi ro tiềm ẩn là bước đầu tiên, nhưng quan trọng hơn cả là biết cách "giữ cương" nợ công để nó không trở thành gánh nặng. Đây không phải là chuyện một sớm một chiều, mà cần cả một chiến lược bài bản, đồng bộ từ nhiều phía.

Một trong những rủi ro lớn nhất là biến động lãi suất và tỷ giá. Thử tưởng tượng bạn vay tiền với lãi suất thả nổi, bỗng một ngày lãi suất tăng vọt thì "méo mặt" đúng không? Nợ công cũng vậy. Để giảm thiểu rủi ro này, các quốc gia thường tìm cách đa dạng hóa nguồn vay. Thay vì chỉ vay một nơi, một loại tiền tệ, họ sẽ vay từ nhiều quốc gia, tổ chức khác nhau, bằng cả nội tệ và ngoại tệ. Việc phát hành trái phiếu bằng nội tệ là một cách hay để tránh phụ thuộc vào tỷ giá hối đoái. Bên cạnh đó, sử dụng các công cụ phái sinh để phòng ngừa rủi ro tỷ giá, dù phức tạp, cũng là một lựa chọn cho những khoản vay lớn bằng ngoại tệ.

Rồi đến chuyện đảm bảo thanh khoản. Nợ đến hạn mà không có tiền trả thì "toang". Giống như việc bạn cần tiền gấp mà sổ tiết kiệm chưa đến kỳ đáo hạn vậy. Chính phủ cần tính toán kỹ lưỡng lịch trả nợ, tránh để quá nhiều khoản nợ đáo hạn cùng lúc. Xây dựng một quỹ dự trữ tiền mặt hoặc có sẵn các nguồn vay dự phòng là cực kỳ cần thiết. Quản lý dòng tiền chặt chẽ, dự báo thu chi ngân sách chính xác giúp chủ động hơn trong việc trả nợ.

Phát triển thị trường vốn trong nước cũng là một giải pháp chiến lược. Một thị trường trái phiếu chính phủ sôi động, đa dạng về kỳ hạn, loại hình sẽ giúp chính phủ dễ dàng huy động vốn từ nguồn lực nội tại, giảm bớt sự phụ thuộc vào vay nước ngoài. Điều này không chỉ giúp kiểm soát rủi ro tỷ giá mà còn tạo ra một kênh đầu tư an toàn, hấp dẫn cho người dân và các tổ chức trong nước.

Đôi khi, dù đã cố gắng hết sức, tình hình vẫn có thể trở nên khó khăn. Lúc này, tái cơ cấu nợ là một công cụ quan trọng. Hiểu đơn giản là đàm phán lại các điều khoản vay với chủ nợ. Có thể là xin gia hạn thời gian trả nợ, giảm lãi suất, hoặc thậm chí là hoán đổi các khoản nợ cũ bằng các khoản nợ mới có điều kiện ưu đãi hơn. Đây thường là giải pháp cuối cùng khi khả năng trả nợ gặp vấn đề nghiêm trọng, đòi hỏi sự khéo léo trong đàm phán và uy tín của quốc gia.

Ngoài ra, không thể không nhắc đến việc nâng cao năng lực quản lý nợ công. Điều này bao gồm việc xây dựng đội ngũ chuyên gia giỏi, áp dụng công nghệ hiện đại vào theo dõi, phân tích nợ, và quan trọng nhất là tăng cường tính minh bạch. Khi thông tin về nợ công được công khai, rõ ràng, mọi người sẽ hiểu đúng, đủ, từ đó tạo dựng niềm tin và giúp việc quản lý hiệu quả hơn.

Tóm lại, quản lý rủi ro nợ công là một quá trình liên tục, đòi hỏi sự kết hợp của nhiều biện pháp kỹ thuật, tài chính và thể chế. Mục tiêu cuối cùng là đảm bảo nợ công phục vụ cho sự phát triển bền vững của đất nước, chứ không phải là gánh nặng kìm hãm.

Nợ công Việt Nam Nhìn lại và hướng tới bền vững

Câu chuyện nợ công ở Việt Nam những năm gần đây luôn là chủ đề nóng hổi, thu hút sự quan tâm của cả giới chuyên môn lẫn người dân. Nhìn chung, bức tranh nợ công của chúng ta đã có những chuyển biến tích cực, đặc biệt là việc duy trì các chỉ tiêu trong ngưỡng an toàn theo quy định của Quốc hội. Tỷ lệ nợ công trên GDP đã giảm dần và được kiểm soát chặt chẽ, đây là tín hiệu đáng mừng cho thấy nỗ lực của Chính phủ trong việc củng cố nền tảng tài chính quốc gia.

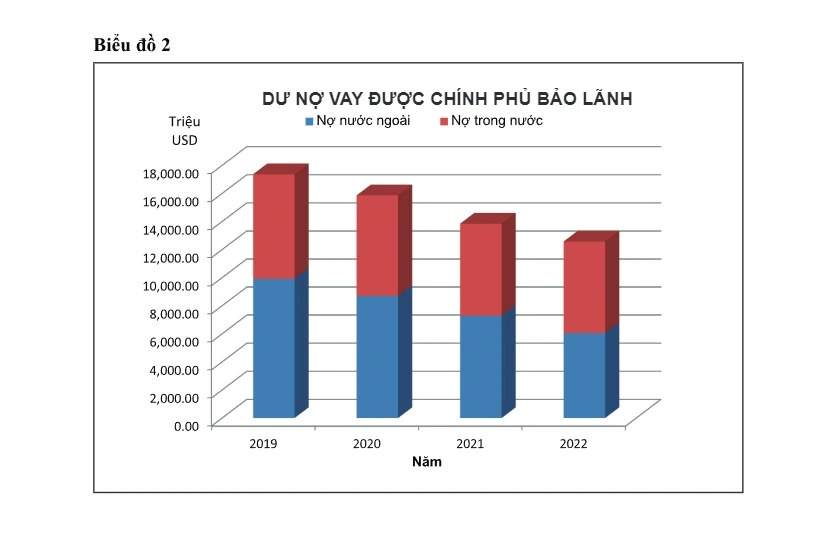

Khi "mổ xẻ" cơ cấu nợ, chúng ta thấy nợ Chính phủ vẫn chiếm tỷ trọng lớn nhất. Tuy nhiên, xu hướng đáng chú ý là việc giảm dần tỷ lệ nợ nước ngoài, thay vào đó là tăng cường huy động vốn trong nước thông qua phát hành trái phiếu Chính phủ. Điều này giúp giảm thiểu rủi ro về tỷ giá hối đoái và lãi suất trên thị trường quốc tế đầy biến động. Nợ được Chính phủ bảo lãnh và nợ chính quyền địa phương cũng được quản lý thận trọng hơn, hạn chế tối đa việc phát sinh các khoản nợ tiềm ẩn.

Tuy nhiên, con đường quản lý nợ công không phải lúc nào cũng bằng phẳng. Những thách thức vẫn còn đó, đòi hỏi sự tỉnh táo và hành động quyết liệt. Nhu cầu đầu tư cho phát triển hạ tầng, y tế, giáo dục vẫn rất lớn, tạo áp lực không nhỏ lên việc huy động vốn. Biến động khó lường của kinh tế thế giới, sự tăng trưởng chậm lại hay những cú sốc bất ngờ đều có thể ảnh hưởng trực tiếp đến khả năng trả nợ. Bên cạnh đó, việc nâng cao hiệu quả sử dụng vốn vay, tránh lãng phí, thất thoát vẫn là bài toán cần lời giải triệt để.

Để giữ cho "con tàu" tài chính quốc gia đi đúng hướng và hướng tới sự bền vững, Việt Nam đã và đang triển khai nhiều giải pháp đồng bộ. Quản lý chặt chẽ quy trình vay nợ, từ khâu thẩm định dự án đến giải ngân và trả nợ là ưu tiên hàng đầu. Đa dạng hóa các kênh huy động vốn, phát triển thị trường vốn trong nước để có thêm lựa chọn và giảm phụ thuộc vào nguồn vay truyền thống. Kéo dài kỳ hạn nợ để giảm áp lực trả nợ ngắn hạn cũng là một chiến lược quan trọng.

Trong bối cảnh hội nhập quốc tế ngày càng sâu rộng, việc quản lý nợ công càng cần phải minh bạch, tuân thủ các chuẩn mực quốc tế. Điều này không chỉ giúp tiếp cận các nguồn vốn ưu đãi mà còn nâng cao uy tín quốc gia trên trường quốc tế. Tăng cường năng lực phân tích, dự báo rủi ro và xây dựng các kịch bản ứng phó kịp thời là chìa khóa để đối phó với những bất ổn từ bên ngoài.

Nhìn về phía trước, mục tiêu quản lý nợ công của Việt Nam là hướng tới sự bền vững, đảm bảo an ninh tài chính quốc gia trong dài hạn. Điều này đòi hỏi sự phối hợp chặt chẽ giữa các bộ, ngành, địa phương, cùng với việc nâng cao nhận thức và trách nhiệm của toàn xã hội về vấn đề nợ công. Con đường phía trước còn nhiều thử thách, nhưng với những nỗ lực hiện tại, chúng ta hoàn toàn có cơ sở để tin tưởng vào một tương lai tài chính quốc gia vững mạnh.