Làm kinh doanh, ai cũng muốn có lãi. Nhưng lãi đến từ đâu? Không chỉ là doanh thu bán được bao nhiêu, mà còn là chi phí bỏ ra ít hay nhiều. Trong các loại chi phí đó, có một khoản mục cực kỳ quan trọng, quyết định trực tiếp đến lợi nhuận gộp của bạn: đó chính là Giá vốn hàng bán (Cost of Goods Sold – COGS). Hãy nghĩ về một tiệm bánh chẳng hạn. Chi phí mua bột, trứng, bơ, đường, hay tiền lương cho người thợ làm bánh… tất cả đều góp phần tạo nên giá vốn cho mỗi chiếc bánh bán ra. Nếu không hiểu rõ "con số" này được tính thế nào, bao gồm những gì, làm sao bạn biết mình đang lãi hay lỗ thật sự trên từng sản phẩm? Hiểu sâu sắc về giá vốn hàng bán chính là bước đệm vững chắc để bạn làm chủ tài chính doanh nghiệp.

Giá Vốn Hàng Bán Là Gì Và Gồm Những Chi Phí Nào

Bạn bán hàng, bạn có doanh thu. Tuyệt vời! Nhưng để có được doanh thu đó, bạn phải bỏ ra một khoản chi phí để làm ra hoặc mua về cái sản phẩm/dịch vụ ấy, đúng không? Cái khoản chi phí "nặng gánh" nhất, trực tiếp gắn liền với từng món hàng bạn bán đi, đó chính là Giá vốn hàng bán (hay còn gọi là COGS – Cost of Goods Sold trong tiếng Anh).

Hiểu nôm na, Giá vốn hàng bán là tổng chi phí mà doanh nghiệp phải gánh chịu để tạo ra sản phẩm hoặc mua hàng hóa sẵn có để bán trong một kỳ kế toán cụ thể. Nó không bao gồm các chi phí hoạt động khác như thuê văn phòng, marketing, lương nhân viên bán hàng hay chi phí quản lý. Giá vốn hàng bán chỉ "ôm trọn" những gì trực tiếp liên quan đến việc sản xuất hoặc mua sắm hàng hóa đã được bán.

Vậy cụ thể, những chi phí nào "góp mặt" trong cái gọi là Giá vốn hàng bán này? Tùy thuộc vào mô hình kinh doanh của bạn là sản xuất hay thương mại mà thành phần sẽ hơi khác một chút, nhưng về cơ bản, nó xoay quanh những khoản mục chính sau:

1. Chi phí nguyên vật liệu trực tiếp

Đây là chi phí của những thứ "sờ nắm được", cấu thành nên sản phẩm của bạn. Tưởng tượng bạn làm bánh mì, thì bột mì, men, đường, muối… chính là nguyên vật liệu trực tiếp. Nếu bạn sản xuất quần áo, đó là vải, chỉ khâu, cúc áo. Quan trọng là những nguyên vật liệu này phải được sử dụng trực tiếp để tạo ra sản phẩm đã bán. Chi phí này tính cả giá mua ban đầu lẫn các chi phí liên quan để đưa nguyên vật liệu về đến xưởng sản xuất (như vận chuyển, bốc dỡ…).

2. Chi phí nhân công trực tiếp

Đây là tiền lương, tiền công và các khoản phụ cấp phải trả cho những người lao động trực tiếp tham gia vào quá trình sản xuất sản phẩm. Ví dụ, lương của người thợ làm bánh, công nhân đứng máy lắp ráp, thợ may… Họ là những người trực tiếp "đụng tay đụng chân" vào việc biến nguyên vật liệu thành sản phẩm hoàn chỉnh. Lương của nhân viên quản lý phân xưởng hay bảo vệ nhà máy thì lại không thuộc nhóm này, họ là nhân công gián tiếp.

3. Chi phí sản xuất chung

Khoản này hơi "lắt léo" một chút vì nó bao gồm những chi phí phát sinh tại nhà máy, phục vụ cho quá trình sản xuất nhưng lại không trực tiếp gắn với từng đơn vị sản phẩm cụ thể. Ví dụ điển hình là:

- Chi phí nhân công gián tiếp: Lương của quản đốc phân xưởng, nhân viên kỹ thuật, bảo trì máy móc…

- Chi phí vật liệu gián tiếp: Dầu mỡ bôi trơn máy móc, dụng cụ nhỏ dùng chung trong xưởng…

- Chi phí khấu hao tài sản cố định: Khấu hao nhà xưởng, máy móc, thiết bị sản xuất…

- Chi phí dịch vụ mua ngoài: Tiền điện, nước, gas phục vụ sản xuất; chi phí sửa chữa, bảo trì máy móc…

- Các chi phí khác bằng tiền: Thuế môn bài của nhà máy, chi phí thuê nhà xưởng…

Những chi phí này cần được "phân bổ" một cách hợp lý vào chi phí của từng sản phẩm được sản xuất ra.

4. Chi phí mua hàng (áp dụng cho doanh nghiệp thương mại)

Nếu bạn không sản xuất mà chỉ đơn giản là mua hàng hóa sẵn có về để bán lại (như cửa hàng tạp hóa, siêu thị, nhà phân phối), thì Giá vốn hàng bán của bạn chủ yếu là chi phí để mua lô hàng đó. Khoản này bao gồm giá mua thực tế trên hóa đơn cộng thêm các chi phí liên quan trực tiếp đến việc đưa hàng về kho và sẵn sàng để bán, ví dụ như chi phí vận chuyển, bốc dỡ, bảo hiểm hàng hóa trên đường đi, thuế nhập khẩu (nếu có)…

Tóm lại, Giá vốn hàng bán là bức tranh tổng thể về những gì bạn phải chi ra để có được sản phẩm/dịch vụ trong tay khách hàng. Hiểu rõ từng "mảnh ghép" chi phí này cực kỳ quan trọng, bởi nó là nền tảng để bạn tính toán lợi nhuận thực sự và đưa ra những quyết định kinh doanh "chuẩn không cần chỉnh".

Giá vốn hàng bán Nói Lên Điều Gì Về Doanh Nghiệp Của Bạn

Tại sao bạn cần phải ‘để mắt’ đến Giá vốn hàng bán (COGS)? Cứ hình dung thế này, COGS không chỉ là một con số đơn thuần trên báo cáo tài chính, nó giống như một tấm gương phản chiếu sức khỏe và hiệu quả hoạt động của cả doanh nghiệp vậy. Hiểu rõ nó, bạn sẽ có trong tay những thông tin cực kỳ giá trị để đưa ra các quyết định kinh doanh sáng suốt.

Đầu tiên và quan trọng nhất, Giá vốn hàng bán chính là ‘ngôi sao’ quyết định lợi nhuận gộp của bạn. Cứ hình dung thế này: bạn bán được một món hàng (doanh thu), trừ đi chi phí trực tiếp để tạo ra món hàng đó (COGS), phần còn lại chính là lợi nhuận gộp. Con số này nói lên bạn kiếm được bao nhiêu tiền trước khi tính các chi phí khác như thuê mặt bằng, lương nhân viên văn phòng, marketing… Nếu COGS quá cao so với doanh thu, lợi nhuận gộp sẽ ‘teo tóp’, báo hiệu bạn đang gặp vấn đề trong việc kiểm soát chi phí sản xuất hoặc mua hàng.

Không chỉ là con số trên giấy, COGS còn như một tấm gương phản chiếu hiệu quả hoạt động của bạn. Nếu COGS ‘leo thang’ mà doanh thu không tăng tương ứng, đó có thể là tín hiệu cho thấy quy trình sản xuất đang ‘ngốn’ quá nhiều chi phí, hay giá nguyên vật liệu đầu vào đang ‘nhảy múa’ ngoài tầm kiểm soát. Ngược lại, kiểm soát COGS tốt chứng tỏ bạn đang vận hành ‘mượt mà’, tối ưu được nguồn lực và quy trình làm việc.

Quản lý Giá vốn hàng bán chặt chẽ cũng đồng nghĩa với việc bạn đang ‘nắm thóp’ được tình hình tồn kho và sản xuất. Tồn kho quá nhiều không chỉ ‘chôn’ vốn mà còn dễ bị lỗi thời, hư hỏng, cuối cùng ‘đội’ COGS lên. Sản xuất lãng phí hay không hiệu quả cũng trực tiếp ‘đổ’ vào COGS. Hiểu rõ COGS giúp bạn đưa ra quyết định thông minh hơn về lượng hàng cần sản xuất, nhập kho bao nhiêu là đủ để vừa đáp ứng nhu cầu, vừa giữ chi phí ở mức hợp lý.

Cuối cùng, COGS là ‘kim chỉ nam’ quan trọng khi bạn định giá sản phẩm hay dịch vụ. Bạn không thể bán ‘hớ’ dưới cả chi phí tạo ra nó, đúng không? COGS cung cấp một ‘ngưỡng’ tối thiểu để bạn dựa vào đó tính toán mức giá bán hợp lý, đảm bảo bù đắp được chi phí trực tiếp và còn ‘dư dả’ để trang trải các chi phí khác và tạo ra lợi nhuận mong muốn.

Tóm lại, Giá vốn hàng bán không chỉ là một con số kế toán đơn thuần. Nó là ‘trái tim’ của hoạt động kinh doanh, giúp bạn nhìn rõ sức khỏe tài chính, đánh giá hiệu quả vận hành, quản lý tài nguyên hiệu quả và đưa ra chiến lược giá thông minh. Hiểu và kiểm soát tốt COGS chính là bạn đang nắm trong tay chìa khóa để tối đa hóa lợi nhuận và phát triển bền vững.

Tính Giá vốn hàng bán Công thức và các cách phổ biến

Bạn đã biết Giá vốn hàng bán (COGS) quan trọng thế nào rồi đúng không? Nhưng làm sao để tính nó cho đúng, đặc biệt khi giá nhập hàng cứ nhảy múa theo thời gian? Đó là lúc chúng ta cần đến các phương pháp tính giá vốn hàng tồn kho.

Công thức chung để tính Giá vốn hàng bán trong một kỳ thì đơn giản thôi:

Tồn kho đầu kỳ + Chi phí mua hàng trong kỳ – Tồn kho cuối kỳ = Giá vốn hàng bán

Nghe có vẻ dễ, nhưng cái khó nằm ở chỗ ‘Tồn kho cuối kỳ’ và ‘Giá vốn hàng bán’ được tính như thế nào khi bạn nhập cùng một mặt hàng ở nhiều thời điểm với giá khác nhau? Để giải quyết bài toán này, kế toán có vài ‘chiêu’ hay còn gọi là các phương pháp tính giá vốn hàng tồn kho. Mỗi ‘chiêu’ lại có cách nhìn khác nhau về dòng chảy của hàng hóa và chi phí.

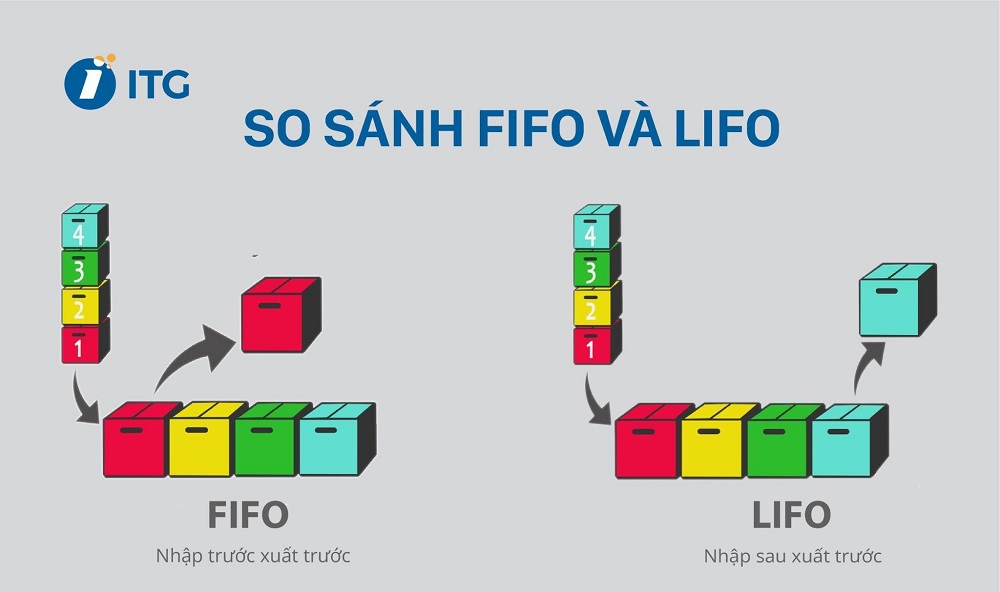

FIFO Ai vào trước ra trước

Hãy tưởng tượng kho hàng của bạn như một cái máng trượt. Hàng nào vào trước thì sẽ ‘trượt’ ra bán trước. Tức là, chi phí của những lô hàng cũ nhất sẽ được gán cho hàng bán ra.

- Cách hoạt động: Giả định hàng mua vào đầu tiên là hàng bán ra đầu tiên. Chi phí của hàng bán được tính theo giá của các lô hàng nhập trước đó. Tồn kho cuối kỳ sẽ được tính theo giá của các lô hàng nhập gần nhất.

- Ưu điểm:

- Thường phản ánh đúng dòng chảy vật lý của hàng hóa dễ hỏng hoặc có hạn sử dụng (thực phẩm, thuốc men).

- Giá trị tồn kho cuối kỳ trên báo cáo tài chính sát với giá thị trường hiện tại hơn, đặc biệt khi giá cả có xu hướng tăng.

- Dễ hiểu và trực quan.

- Nhược điểm:

- Trong thời kỳ giá cả tăng, phương pháp này làm cho Giá vốn hàng bán thấp hơn, dẫn đến Lợi nhuận gộp cao hơn và có thể phải nộp thuế thu nhập doanh nghiệp nhiều hơn.

- Không phản ánh đúng dòng chảy vật lý đối với một số loại hàng hóa (ví dụ: than đá, cát…).

- Phù hợp nhất với: Doanh nghiệp kinh doanh hàng hóa có hạn sử dụng, dễ lỗi thời hoặc có vòng đời ngắn.

Bình quân gia quyền Tính trung bình cho dễ

Thay vì quan tâm ‘ai vào trước’, phương pháp này coi tất cả hàng hóa cùng loại trong kho như một ‘nồi lẩu thập cẩm’. Chúng ta tính giá trung bình của tất cả hàng có sẵn (tồn kho đầu kỳ cộng với hàng nhập trong kỳ), rồi dùng giá trung bình đó để tính giá vốn cho hàng bán và giá trị tồn kho cuối kỳ.

- Cách hoạt động: Tính giá đơn vị bình quân của hàng tồn kho có sẵn để bán (tổng chi phí / tổng số lượng). Sau đó, lấy giá bình quân này nhân với số lượng hàng bán ra để tính Giá vốn hàng bán, và nhân với số lượng tồn kho cuối kỳ để tính giá trị tồn kho cuối kỳ.

- Ưu điểm:

- Giúp làm ‘mượt’ sự biến động của giá nhập hàng, tránh tình trạng lợi nhuận nhảy vọt hoặc sụt giảm mạnh do biến động giá.

- Đơn giản hơn FIFO khi doanh nghiệp có khối lượng nhập xuất lớn và liên tục.

- Nhược điểm:

- Không phản ánh dòng chảy vật lý thực tế của hàng hóa.

- Giá trị tồn kho cuối kỳ có thể không sát với giá thị trường mới nhất bằng FIFO.

- Phù hợp nhất với: Doanh nghiệp kinh doanh hàng hóa đồng nhất, khó phân biệt từng lô nhập khác nhau (ví dụ: xăng dầu, hóa chất, vật liệu xây dựng dạng hạt…).

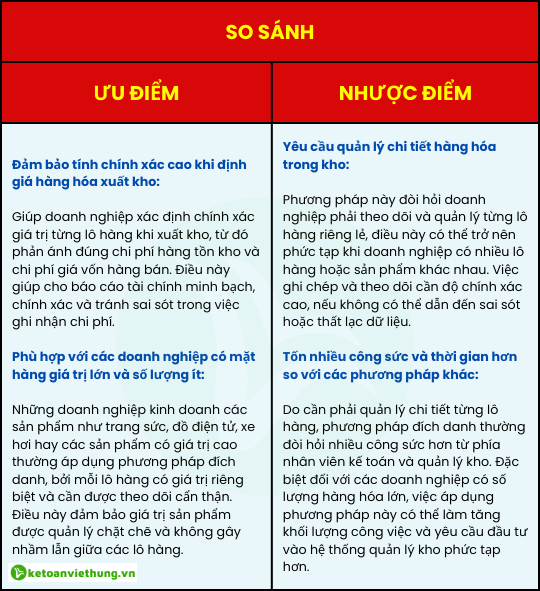

Đích danh Biết rõ từng em một

Phương pháp này ‘khó tính’ hơn, đòi hỏi bạn phải theo dõi chi phí của từng đơn vị hàng hóa cụ thể. Khi bán món nào, bạn gán đúng chi phí của món đó vào giá vốn.

- Cách hoạt động: Theo dõi chi phí nhập của từng đơn vị hàng hóa riêng lẻ thông qua số seri, mã vạch đặc biệt, hoặc các dấu hiệu nhận biết khác. Khi bán một đơn vị hàng hóa cụ thể, Giá vốn hàng bán chính là chi phí nhập của đơn vị đó.

- Ưu điểm:

- Cực kỳ chính xác, phản ánh đúng chi phí thực tế của hàng bán và giá trị tồn kho cuối kỳ.

- Khó bị ‘làm đẹp’ số liệu một cách tùy tiện.

- Nhược điểm:

- Chỉ khả thi với hàng hóa có giá trị cao, số lượng ít, dễ nhận diện và theo dõi riêng lẻ.

- Rất tốn công sức và chi phí để theo dõi chi tiết từng đơn vị hàng hóa, đặc biệt với doanh nghiệp có khối lượng giao dịch lớn.

- Phù hợp nhất với: Doanh nghiệp kinh doanh các mặt hàng độc nhất, có giá trị lớn như xe hơi, đồ trang sức, tác phẩm nghệ thuật, bất động sản…

Chọn phương pháp nào phụ thuộc vào đặc thù ngành nghề, loại hàng hóa và mục tiêu quản lý của doanh nghiệp bạn. Quan trọng là một khi đã chọn, bạn phải áp dụng nhất quán qua các kỳ kế toán nhé!

Tài khoản 632: Hạch toán Giá vốn hàng bán đúng chuẩn

Tài khoản 632 – Giá vốn hàng bán, nghe có vẻ khô khan, nhưng đây chính là nơi "ghi sổ" chi phí trực tiếp cho những món hàng bạn bán đi. Hiểu và hạch toán đúng tài khoản này cực kỳ quan trọng, nó ảnh hưởng trực tiếp đến con số lợi nhuận gộp trên báo cáo kết quả hoạt động kinh doanh của bạn đấy.

Về cơ bản, tài khoản 632 dùng để tập hợp và kết chuyển trị giá vốn của sản phẩm, hàng hóa, dịch vụ đã bán trong kỳ. Nguyên tắc hạch toán là: khi giá vốn phát sinh, bạn ghi Nợ cho 632; khi cuối kỳ kết chuyển sang tài khoản xác định kết quả kinh doanh (như 911), bạn ghi Có cho 632.

Cách hạch toán cụ thể sẽ tùy thuộc vào phương pháp kế toán hàng tồn kho mà doanh nghiệp bạn đang áp dụng: Kê khai thường xuyên hay Kiểm kê định kỳ.

Kê khai thường xuyên: Ghi sổ tức thì

Phương pháp này giống như "bán đến đâu, tính chi phí đến đó". Mỗi khi bạn xuất kho hàng hóa, vật tư, thành phẩm để bán, hoặc cung cấp dịch vụ, giá vốn của chúng sẽ được ghi nhận ngay lập tức vào tài khoản 632.

Bút toán cơ bản khi xuất kho bán hàng:

- Nợ TK 632 (Giá vốn hàng bán)

- Có TK 15x (Tài khoản hàng tồn kho tương ứng: 155 – Thành phẩm, 156 – Hàng hóa, 157 – Hàng gửi đi bán…)

Ví dụ, bán một lô hàng có giá xuất kho là 50 triệu đồng, bạn sẽ ghi Nợ 632: 50 triệu, Có 156: 50 triệu.

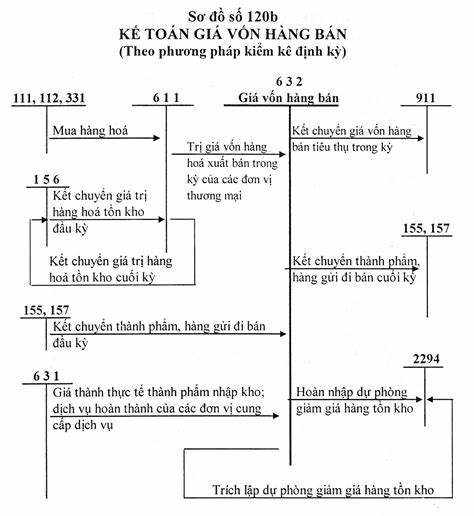

Kiểm kê định kỳ: Tính toán cuối kỳ

Với phương pháp này, bạn không ghi nhận giá vốn ngay lúc bán. Thay vào đó, trong kỳ, các khoản nhập, xuất hàng hóa sẽ được theo dõi qua các tài khoản riêng (như TK 611 – Mua hàng đối với doanh nghiệp thương mại). Cuối kỳ, sau khi tiến hành kiểm kê thực tế hàng tồn kho cuối kỳ, bạn mới xác định được giá vốn hàng bán trong kỳ bằng công thức:

- Giá vốn hàng bán = Tồn đầu kỳ + Nhập trong kỳ – Tồn cuối kỳ

Sau khi có con số giá vốn đã tính toán, bạn sẽ thực hiện bút toán kết chuyển để đưa giá trị này vào tài khoản 632. Quy trình hạch toán cuối kỳ thường bao gồm các bước kết chuyển từ tài khoản theo dõi nhập, xuất (như 611) sang 632, đồng thời điều chỉnh số dư hàng tồn kho đầu kỳ và cuối kỳ.

Bút toán kết chuyển giá vốn cuối kỳ (đơn giản hóa):

- Nợ TK 632 (Giá vốn hàng bán – số đã tính toán)

- Có TK 611 (Mua hàng – đối với giá trị hàng đã bán)

- Đồng thời thực hiện các bút toán điều chỉnh liên quan đến hàng tồn kho đầu kỳ và cuối kỳ để đảm bảo số dư TK 15x cuối kỳ khớp với kiểm kê thực tế và giá trị hàng đã bán được phản ánh vào 611 trước khi kết chuyển sang 632.

Xử lý dự phòng giảm giá hàng tồn kho

Đôi khi, hàng tồn kho của bạn có thể bị giảm giá trị so với giá gốc do lỗi thời, hư hỏng, hoặc giá thị trường giảm. Doanh nghiệp có thể lập dự phòng giảm giá hàng tồn kho (ghi vào TK 2294). Khi bán những món hàng đã được lập dự phòng này, phần dự phòng tương ứng sẽ được "hoàn nhập" và ghi giảm giá vốn hàng bán.

Bút toán hoàn nhập dự phòng khi bán hàng đã lập dự phòng:

- Nợ TK 2294 (Dự phòng giảm giá hàng tồn kho)

- Có TK 632 (Giá vốn hàng bán)

Bút toán này giúp giá vốn phản ánh đúng hơn chi phí thực tế sau khi đã tính đến việc giảm giá trị của hàng tồn kho.

Chi phí bất thường: Không phải lúc nào cũng vào 632

Cần lưu ý rằng không phải mọi chi phí liên quan đến hàng hóa đều được ghi vào 632. Những khoản chi phí "trời ơi đất hỡi" không liên quan đến hoạt động bán hàng thông thường, ví dụ như thiệt hại hàng hóa do thiên tai, hỏa hoạn, hoặc hao hụt vượt định mức cho phép, thường được coi là chi phí bất thường.

Những chi phí này thường được ghi nhận vào tài khoản chi phí khác (như TK 811 – Chi phí khác), chứ không "độn" vào giá vốn hàng bán thông thường trên TK 632. Điều này giúp báo cáo giá vốn hàng bán phản ánh chính xác hiệu quả từ hoạt động kinh doanh cốt lõi của doanh nghiệp.

Hạch toán đúng TK 632 không chỉ là tuân thủ quy định kế toán mà còn là chìa khóa để bạn nhìn rõ bức tranh lợi nhuận, từ đó đưa ra các quyết định kinh doanh sáng suốt hơn.

Những Lỗi Tính Giá Vốn Hàng Bán Dễ Mắc Phải và Bí Quyết Tối Ưu

Tính toán Giá vốn hàng bán (COGS) nghe có vẻ đơn giản, nhưng thực tế lại ẩn chứa không ít cạm bẩn khiến con số cuối cùng bị sai lệch. Một khi COGS không chính xác, toàn bộ bức tranh tài chính của doanh nghiệp sẽ bị méo mó theo, ảnh hưởng trực tiếp đến lợi nhuận và các quyết định kinh doanh quan trọng. Vậy đâu là những sai lầm "kinh điển" mà nhiều người hay mắc phải?

Một trong những lỗi phổ biến nhất là đếm sai tồn kho. Tồn kho đầu kỳ và cuối kỳ là hai yếu tố then chốt trong công thức tính COGS. Nếu số liệu kiểm kê thực tế không khớp với sổ sách, hoặc quá trình kiểm kê bị bỏ sót, nhầm lẫn, thì chắc chắn COGS sẽ "đi chệch hướng". Tưởng tượng xem, bạn nghĩ mình còn 100 sản phẩm trong kho nhưng thực tế chỉ có 80, điều này sẽ làm tăng COGS một cách bất hợp lý.

Rồi còn chuyện áp dụng sai phương pháp tính giá xuất kho. Như đã biết, có nhiều cách để định giá hàng tồn kho như FIFO, Bình quân gia quyền. Mỗi phương pháp lại cho ra kết quả COGS khác nhau, đặc biệt khi giá nguyên vật liệu hoặc hàng hóa biến động. Chọn nhầm phương pháp hoặc áp dụng không nhất quán giữa các kỳ là "án tử" cho sự chính xác của COGS.

Đôi khi, doanh nghiệp lại vô tình bỏ sót các chi phí cấu thành hoặc đưa nhầm chi phí không liên quan vào COGS. Chi phí vận chuyển hàng mua, chi phí gia công bên ngoài trực tiếp liên quan đến sản phẩm lại bị quên mất. Ngược lại, các chi phí bán hàng, chi phí quản lý doanh nghiệp (như lương nhân viên văn phòng, chi phí quảng cáo) lại bị "tống" nhầm vào COGS. Sự nhầm lẫn này khiến COGS hoặc bị thiếu, hoặc bị "đội" lên một cách vô lý.

Vậy làm sao để tránh những "tai nạn" này và còn có thể tối ưu hóa chi phí COGS nữa chứ?

Đầu tiên và quan trọng nhất, hãy thiết lập quy trình kiểm kê tồn kho chặt chẽ và khoa học. Sử dụng phần mềm quản lý kho, thực hiện kiểm kê định kỳ hoặc đột xuất một cách nghiêm túc. Đào tạo nhân viên kho để đảm bảo việc nhập xuất, ghi chép được thực hiện chính xác đến từng con số. Tồn kho chuẩn là nền tảng cho COGS chuẩn.

Tiếp theo, lựa chọn và áp dụng nhất quán một phương pháp tính giá xuất kho phù hợp với đặc thù ngành nghề và loại hình hàng hóa của doanh nghiệp. Đừng "nhảy cóc" giữa các phương pháp chỉ vì muốn có con số đẹp hơn trên báo cáo tài chính. Sự nhất quán là chìa khóa.

Hãy rà soát kỹ lưỡng các khoản mục chi phí. Lập danh sách rõ ràng những chi phí nào được tính vào COGS (nguyên vật liệu trực tiếp, nhân công trực tiếp sản xuất, chi phí sản xuất chung biến đổi, chi phí mua hàng…). Loại bỏ ngay những chi phí "lạc loài" không thuộc về COGS.

Không chỉ dừng lại ở việc tính toán chính xác, doanh nghiệp hoàn toàn có thể tối ưu hóa COGS để gia tăng lợi nhuận. Làm sao ư? Hãy bắt đầu từ việc quản lý tồn kho hiệu quả. Giảm thiểu hàng tồn kho quá hạn, hư hỏng, mất mát không chỉ giúp giảm chi phí mà còn giải phóng vốn. Áp dụng các mô hình quản lý tồn kho tiên tiến như JIT (Just-In-Time) nếu phù hợp.

Đàm phán với nhà cung cấp cũng là một chiến lược không tồi. Tìm kiếm nguồn cung cấp nguyên vật liệu hoặc hàng hóa với giá tốt hơn, chiết khấu cao hơn mà vẫn đảm bảo chất lượng. Xây dựng mối quan hệ bền vững với nhà cung cấp chiến lược có thể mang lại lợi ích lâu dài.

Đối với doanh nghiệp sản xuất, cải thiện hiệu quả quy trình sản xuất là cách trực tiếp nhất để giảm COGS. Giảm tỷ lệ phế phẩm, tối ưu hóa sử dụng nguyên vật liệu, nâng cao năng suất lao động của công nhân trực tiếp, giảm thời gian chết của máy móc… Tất cả đều góp phần kéo giảm chi phí sản xuất trên mỗi đơn vị sản phẩm.

Cuối cùng, đừng quên phân tích COGS định kỳ. So sánh COGS qua các kỳ, so với doanh thu, so với các chỉ số khác để phát hiện những biến động bất thường. Từ đó, tìm ra nguyên nhân và có biện pháp điều chỉnh kịp thời.

Nắm vững những sai sót thường gặp và áp dụng các chiến lược tối ưu hóa sẽ giúp doanh nghiệp không chỉ có con số COGS chính xác mà còn cải thiện đáng kể hiệu quả hoạt động và lợi nhuận.