Trong thế giới kinh doanh đầy biến động, ai cũng nói về lợi nhuận. Nhưng có một con số "biết nói" hơn cả, phản ánh trực tiếp hiệu quả hoạt động cốt lõi của doanh nghiệp bạn: đó chính là Gross Profit, hay Lợi nhuận gộp. Tưởng tượng bạn đang điều hành một cửa hàng bán lẻ quần áo online; doanh thu từ việc bán hàng sau khi trừ đi chi phí nhập hàng (giá vốn) chính là Lợi nhuận gộp. Con số này cho bạn biết việc kinh doanh mặt hàng đó có thực sự "có lời" ở cấp độ cơ bản nhất hay không, trước khi tính đến mọi chi phí khác như marketing, lương nhân viên hay tiền thuê kho. Nó không chỉ là một phép tính đơn giản mà còn là thước đo sức khỏe ban đầu, nền tảng để bạn đưa ra những quyết định chiến lược quan trọng. Vậy, bạn đã thực sự hiểu rõ con số này đang "kể" gì về doanh nghiệp mình và làm sao để tối ưu hóa nó chưa?

Lợi Nhuận Gộp Mảnh Ghép Quan Trọng Đầu Tiên

Trong thế giới kinh doanh đầy rẫy những con số và báo cáo tài chính, có một chỉ số đóng vai trò cực kỳ nền tảng, là "bộ lọc" đầu tiên để đánh giá hiệu quả hoạt động của một doanh nghiệp: đó chính là Lợi nhuận gộp (Gross Profit). Hiểu rõ khái niệm này giống như việc bạn nắm được chìa khóa đầu tiên để mở cánh cửa bước vào thế giới tài chính doanh nghiệp vậy.

Đơn giản nhất, Lợi nhuận gộp chính là số tiền còn lại sau khi doanh nghiệp lấy tổng doanh thu bán hàng hoặc cung cấp dịch vụ trừ đi tất cả các chi phí trực tiếp liên quan đến việc tạo ra sản phẩm hoặc dịch vụ đó. Tưởng tượng bạn bán nước giải khát. Doanh thu là tổng tiền khách trả. Chi phí trực tiếp là tiền mua nguyên liệu (nước, đường, hương liệu), ly đựng, đá, và cả tiền công của người pha chế trực tiếp. Lợi nhuận gộp chính là tiền còn lại sau khi bạn đã trả hết những khoản chi phí "dính trực tiếp" vào cốc nước đó.

Bản chất của Lợi nhuận gộp nằm ở sự chênh lệch giữa doanh thu và Giá vốn hàng bán (Cost of Goods Sold – COGS). Giá vốn hàng bán chỉ bao gồm những chi phí trực tiếp phát sinh để sản xuất ra sản phẩm hoặc cung cấp dịch vụ. Đó có thể là chi phí nguyên vật liệu, chi phí nhân công trực tiếp tham gia sản xuất, hoặc chi phí sản xuất chung biến đổi gắn liền với sản lượng. Những chi phí như tiền thuê văn phòng, lương nhân viên marketing, chi phí quản lý doanh nghiệp… thì không nằm trong Giá vốn hàng bán và do đó, không được trừ khi tính Lợi nhuận gộp.

Chính vì chỉ tập trung vào chi phí trực tiếp, Lợi nhuận gộp mang đến một cái nhìn cực kỳ sắc nét về hiệu quả hoạt động cốt lõi của doanh nghiệp. Nó cho bạn biết liệu việc sản xuất ra một đơn vị sản phẩm hay cung cấp một đơn vị dịch vụ có đang tạo ra lợi nhuận ở mức cơ bản nhất hay không. Một Lợi nhuận gộp dương và đủ lớn chứng tỏ doanh nghiệp đang kiểm soát tốt chi phí đầu vào và định giá sản phẩm/dịch vụ của mình một cách hợp lý so với chi phí sản xuất. Ngược lại, Lợi nhuận gộp thấp hoặc âm là một tín hiệu cảnh báo đỏ về hiệu quả sản xuất hoặc chiến lược giá.

Nó là bước đệm đầu tiên và quan trọng nhất trên con đường dẫn đến lợi nhuận cuối cùng của doanh nghiệp. Chỉ khi tạo ra được Lợi nhuận gộp, doanh nghiệp mới có "nguồn lực" để trang trải các chi phí hoạt động khác như chi phí bán hàng, chi phí quản lý doanh nghiệp, chi phí lãi vay, thuế… trước khi xác định lợi nhuận ròng. Do đó, việc hiểu rõ và theo dõi sát sao chỉ số Lợi nhuận gộp là điều kiện tiên quyết để đánh giá "sức khỏe" ban đầu của bất kỳ hoạt động kinh doanh nào.

Giải Mã Công Thức Tính Lợi Nhuận Gộp

Để biết được doanh nghiệp mình làm ăn có hiệu quả ở mức cơ bản nhất hay không, chúng ta cần nhìn vào Lợi nhuận gộp. Và để tính được con số này, công thức cực kỳ đơn giản mà lại là nền tảng cho mọi phân tích tài chính sau này:

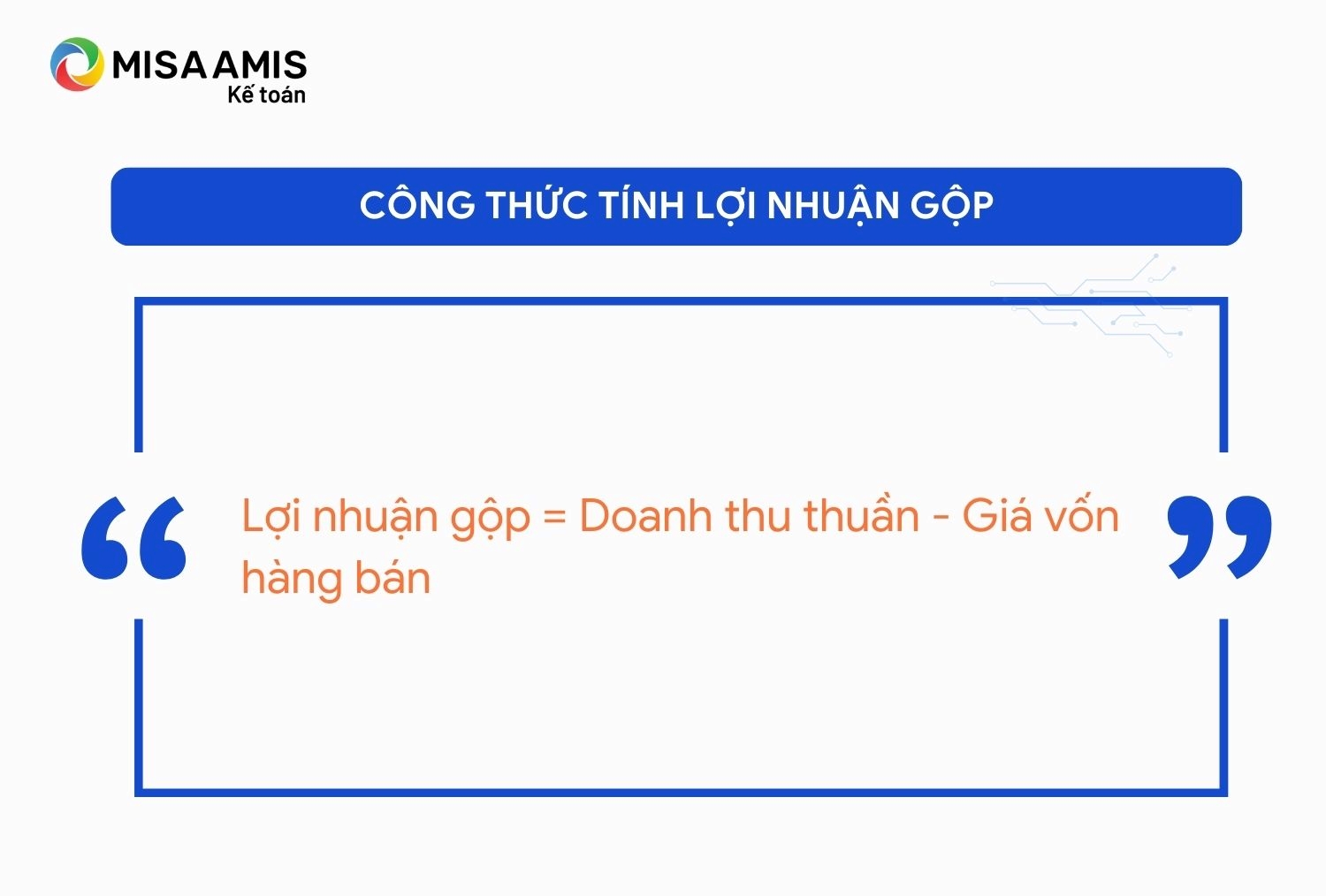

Lợi nhuận gộp = Doanh thu thuần – Giá vốn hàng bán

Nghe qua thì dễ ợt phải không? Nhưng để tính chuẩn xác, chúng ta cần hiểu rõ hai "nguyên liệu" chính tạo nên công thức này là gì.

Doanh Thu Thuần – Tiền Thực Tế Về Túi

Không phải cứ bán được bao nhiêu là tính hết bấy nhiêu đâu nhé. Doanh thu thuần là số tiền thực tế mà doanh nghiệp thu về từ việc bán sản phẩm hoặc cung cấp dịch vụ sau khi đã trừ đi các khoản giảm trừ doanh thu.

Các khoản giảm trừ này có thể là:

- Chiết khấu thương mại: Giảm giá cho khách hàng mua số lượng lớn chẳng hạn.

- Hàng bán bị trả lại: Khách hàng không ưng ý hoặc sản phẩm lỗi nên họ trả lại.

- Giảm giá hàng bán: Giảm giá vì lý do nào đó (hàng tồn kho, khuyến mãi…).

Tóm lại, Doanh thu thuần phản ánh chính xác số tiền "sạch" mà công ty kiếm được từ hoạt động kinh doanh cốt lõi, sau khi đã giải quyết hết những "lấn cấn" như trả hàng hay giảm giá.

Giá Vốn Hàng Bán – Chi Phí Trực Tiếp Để Tạo Ra Sản Phẩm

Đây là tổng chi phí mà doanh nghiệp bỏ ra để trực tiếp tạo ra sản phẩm hoặc dịch vụ mà họ đã bán trong kỳ. Nhấn mạnh là trực tiếp nhé! Nó bao gồm:

- Chi phí nguyên vật liệu trực tiếp: Tiền mua vải để may áo, tiền mua linh kiện để lắp ráp máy tính, tiền mua nguyên liệu làm bánh…

- Chi phí nhân công trực tiếp: Lương của công nhân đứng máy sản xuất, lương của người trực tiếp làm dịch vụ cho khách hàng (ví dụ: thợ sửa xe, đầu bếp…).

- Chi phí sản xuất chung biến đổi: Những chi phí liên quan trực tiếp đến quá trình sản xuất nhưng không phải nguyên vật liệu hay nhân công trực tiếp, và nó thay đổi theo sản lượng (ví dụ: điện, nước dùng cho phân xưởng sản xuất).

Giá vốn hàng bán không bao gồm các chi phí gián tiếp như tiền thuê văn phòng, lương nhân viên kế toán, chi phí quảng cáo… Những chi phí đó sẽ được tính vào các loại lợi nhuận khác sau này.

Hiểu rõ hai thành phần này giúp bạn không chỉ áp dụng công thức một cách máy móc, mà còn thấy được bức tranh rõ ràng về hiệu quả hoạt động sản xuất kinh doanh cốt lõi của mình. Con số Lợi nhuận gộp sẽ nói lên liệu mỗi đồng doanh thu thuần kiếm được có đủ sức "gánh" chi phí trực tiếp bỏ ra hay không.

Nhìn Lợi Nhuận Gộp Đo Sức Khỏe Doanh Nghiệp

Tưởng tượng doanh nghiệp của bạn như một cơ thể sống. Nếu doanh thu là lượng thức ăn nạp vào, thì Lợi nhuận gộp (Gross Profit) chính là năng lượng cơ bản mà cơ thể đó tạo ra sau khi tiêu hóa những thứ cốt lõi nhất – tức là chi phí trực tiếp để làm ra sản phẩm hay dịch vụ. Đây là chỉ số đầu tiên và cực kỳ quan trọng, cho bạn biết liệu hoạt động kinh doanh cốt lõi có đang tạo ra tiền hay không, trước khi tính đến mọi chi phí "nuôi bộ máy" khác như thuê mặt bằng, lương nhân viên văn phòng hay chi phí marketing.

Lợi nhuận gộp chính là thước đo hiệu suất hoạt động nội tại của doanh nghiệp. Nó phơi bày khả năng chuyển đổi nguyên vật liệu, sức lao động trực tiếp thành doanh thu một cách hiệu quả đến đâu. Nếu lợi nhuận gộp cao, đó là tín hiệu đáng mừng: có thể bạn đang quản lý chi phí sản xuất rất tốt, hoặc giá bán sản phẩm/dịch vụ của bạn đang đủ cao để bù đắp chi phí đầu vào và vẫn còn dư dả. Ngược lại, lợi nhuận gộp thấp có thể là lời cảnh báo về vấn đề trong khâu sản xuất, mua sắm nguyên liệu, hoặc chiến lược định giá chưa hợp lý.

Chỉ số này còn là nền tảng vững chắc để đánh giá khả năng sinh lời cơ bản. Nếu lợi nhuận gộp đã èo uột, thì khả năng đạt được lợi nhuận ròng (Net Profit) sau khi trừ hết các chi phí khác gần như là bất khả thi. Nó cho thấy doanh nghiệp có đủ sức mạnh tài chính từ hoạt động chính để "gánh" các chi phí vận hành khác hay không.

Đặc biệt, Lợi nhuận gộp là công cụ đắc lực để bạn "soi" mình với đối thủ cạnh tranh hoặc các doanh nghiệp cùng ngành. Bằng cách so sánh tỷ suất lợi nhuận gộp (Gross Profit Margin), bạn có thể thấy mình đang ở đâu: có hiệu quả sản xuất tốt hơn hay kém hơn họ? Điều này cung cấp cái nhìn sâu sắc để điều chỉnh chiến lược, từ việc đàm phán giá với nhà cung cấp, tối ưu hóa quy trình sản xuất, cho đến việc xem xét lại mức giá bán trên thị trường.

Tóm lại, Lợi nhuận gộp không chỉ là một con số trên báo cáo tài chính; nó là nhịp đập đầu tiên của sức khỏe doanh nghiệp, là cơ sở để đưa ra những quyết định chiến lược quan trọng, đảm bảo rằng "cỗ máy" kinh doanh của bạn đang hoạt động hiệu quả từ bên trong.

Lợi Nhuận Gộp Chịu Ảnh Hưởng Từ Đâu Và Làm Sao Để Tăng Trưởng

Lợi nhuận gộp, cái chỉ số tưởng chừng đơn giản ấy, lại là tấm gương phản chiếu sức khỏe cốt lõi của doanh nghiệp. Nó không tự nhiên mà có, cũng chẳng tự nhiên mà biến mất. Có vô vàn yếu tố từ bên trong lẫn bên ngoài tác động trực tiếp lên con số này, và hiểu rõ chúng chính là bước đầu tiên để làm chủ cuộc chơi lợi nhuận.

Những Yếu Tố Quyết Định Lợi Nhuận Gộp

Nói một cách đơn giản, lợi nhuận gộp là phần còn lại sau khi lấy doanh thu trừ đi giá vốn hàng bán. Vì vậy, hai "ông lớn" ảnh hưởng trực tiếp nhất chính là:

- Doanh thu: Đây là "đầu vào" quan trọng nhất. Doanh thu tăng (nhờ bán được nhiều hàng hơn, tăng giá bán, hoặc cải thiện cơ cấu sản phẩm bán chạy) thì lợi nhuận gộp cũng có cơ hội tăng theo, miễn là giá vốn không tăng tương ứng. Ngược lại, doanh thu sụt giảm chắc chắn sẽ kéo lợi nhuận gộp đi xuống. Đừng quên tính cả doanh thu thuần, tức là sau khi đã trừ đi hàng bán bị trả lại, giảm giá hàng bán hay chiết khấu thương mại nhé.

- Giá vốn hàng bán (COGS): Đây chính là "chi phí trực tiếp" để tạo ra sản phẩm hoặc dịch vụ bạn bán. Nó bao gồm chi phí nguyên vật liệu, chi phí nhân công trực tiếp sản xuất, và các chi phí sản xuất chung biến đổi theo sản lượng. Nếu giá nguyên vật liệu tăng vọt, lương công nhân tăng, hoặc quy trình sản xuất kém hiệu quả làm tăng chi phí, thì giá vốn hàng bán sẽ "phình to", ăn mòn vào lợi nhuận gộp dù doanh thu có thể vẫn giữ nguyên.

Ngoài hai yếu tố chính này, bức tranh còn có thêm vài mảng màu khác:

- Chi phí sản xuất: Mặc dù phần lớn nằm trong giá vốn, nhưng hiệu quả quản lý chi phí sản xuất tổng thể (bao gồm cả những chi phí gián tiếp hơn liên quan đến quy trình) cũng có thể ảnh hưởng. Sản xuất lãng phí, tồn kho kém hiệu quả đều có thể làm tăng giá vốn.

- Thị trường: Sức ép cạnh tranh trên thị trường có thể buộc doanh nghiệp phải giảm giá bán để giữ chân khách hàng, trực tiếp làm giảm doanh thu trên mỗi đơn vị sản phẩm và kéo lợi nhuận gộp xuống. Nhu cầu thị trường cũng quan trọng không kém. Nhu cầu cao có thể cho phép bạn tăng giá, còn nhu cầu thấp thì ngược lại.

- Rủi ro: Những rủi ro bất ngờ như gián đoạn chuỗi cung ứng làm tăng chi phí vận chuyển hoặc khan hiếm nguyên liệu, biến động tỷ giá hối đoái ảnh hưởng đến giá nhập khẩu, hay thậm chí là rủi ro về chất lượng sản phẩm dẫn đến hàng trả lại nhiều hơn – tất cả đều có thể "đánh úp" và làm giảm lợi nhuận gộp.

Làm Sao Để Tối Ưu Hóa Lợi Nhuận Gộp

Hiểu được các yếu tố ảnh hưởng rồi, giờ là lúc bắt tay vào hành động. Tối ưu hóa lợi nhuận gộp không phải là phép màu, mà là sự kết hợp của nhiều chiến lược bài bản:

-

Tăng cường doanh số và doanh thu:

- Tăng khối lượng bán: Đầu tư vào marketing, mở rộng kênh phân phối, cải thiện đội ngũ bán hàng để tiếp cận nhiều khách hàng hơn.

- Tăng giá bán: Nếu sản phẩm/dịch vụ của bạn có giá trị độc đáo, thương hiệu mạnh, hoặc thị trường đang có nhu cầu cao, hãy cân nhắc điều chỉnh giá bán hợp lý.

- Tối ưu hóa cơ cấu sản phẩm: Tập trung đẩy mạnh bán những mặt hàng có biên lợi nhuận gộp cao hơn.

- Giảm thiểu hàng trả lại và chiết khấu: Nâng cao chất lượng sản phẩm, dịch vụ chăm sóc khách hàng tốt hơn để giảm tỷ lệ trả hàng, xem xét lại chính sách chiết khấu.

-

Giảm chi phí đầu vào (Giá vốn hàng bán): Đây là "mặt trận" quan trọng không kém.

- Đàm phán với nhà cung cấp: Tìm kiếm nguồn cung ứng tốt hơn, đàm phán giá nguyên vật liệu đầu vào.

- Cải thiện hiệu quả sản xuất: Áp dụng công nghệ, tối ưu hóa quy trình để giảm lãng phí nguyên vật liệu, tiết kiệm thời gian và chi phí nhân công trực tiếp.

- Quản lý tồn kho hiệu quả: Tránh tình trạng tồn kho quá nhiều gây tốn chi phí lưu kho, hoặc tồn kho lỗi thời phải bán giảm giá.

- Tìm kiếm nguyên liệu thay thế: Nếu có thể, hãy tìm kiếm các loại nguyên liệu có chi phí thấp hơn mà vẫn đảm bảo chất lượng.

-

Quản lý rủi ro chủ động: Đừng nghĩ quản lý rủi ro chỉ là phòng vệ. Nó giúp bảo vệ lợi nhuận gộp của bạn khỏi những cú sốc không đáng có.

- Đa dạng hóa nhà cung cấp: Giảm sự phụ thuộc vào một nguồn duy nhất.

- Kiểm soát chất lượng chặt chẽ: Giảm thiểu lỗi sản phẩm, tránh chi phí bảo hành hoặc đổi trả làm tăng giá vốn.

- Theo dõi sát sao thị trường: Dự báo xu hướng, hành động của đối thủ để có chiến lược giá và sản xuất phù hợp.

Tối ưu hóa lợi nhuận gộp là một quá trình liên tục, đòi hỏi sự theo dõi sát sao và điều chỉnh linh hoạt. Bằng cách hiểu rõ các yếu tố tác động và áp dụng đồng bộ các chiến lược cải thiện, doanh nghiệp hoàn toàn có thể nâng cao "sức khỏe" tài chính cốt lõi của mình.

Giải Mã Khác Biệt Giữa Lợi Nhuận Gộp Và Lợi Nhuận Ròng

Trong thế giới kinh doanh đầy biến động, việc hiểu rõ các chỉ số tài chính là chìa khóa để đưa ra quyết định sáng suốt. Hai trong số những con số quan trọng nhất mà bạn sẽ gặp là Lợi nhuận gộp (Gross Profit) và Lợi nhuận ròng (Net Profit). Thoạt nhìn, chúng đều nói về "lợi nhuận", nhưng thực ra, mỗi con số lại kể một câu chuyện rất khác về sức khỏe của doanh nghiệp bạn.

Lợi Nhuận Gộp Nói Lên Điều Gì?

Hãy hình dung thế này: bạn bán một chiếc áo. Giá bán là 200 nghìn đồng. Để có chiếc áo đó, bạn phải chi tiền mua vải, chỉ, trả công thợ may… Tổng cộng hết 120 nghìn đồng. Lợi nhuận gộp chính là phần chênh lệch này: 200 nghìn (doanh thu) – 120 nghìn (chi phí trực tiếp sản xuất) = 80 nghìn đồng.

Lợi nhuận gộp chỉ đơn giản là doanh thu còn lại sau khi đã trừ đi giá vốn hàng bán (Cost of Goods Sold – COGS). COGS bao gồm tất cả các chi phí trực tiếp liên quan đến việc tạo ra sản phẩm hoặc cung cấp dịch vụ của bạn. Đó là chi phí nguyên vật liệu, nhân công trực tiếp sản xuất, chi phí sản xuất chung (như điện nước trong xưởng)… Nó cho bạn biết hiệu quả hoạt động sản xuất hoặc cung cấp dịch vụ cốt lõi của bạn đến đâu, trước khi tính đến bất kỳ chi phí điều hành nào khác.

Lợi Nhuận Ròng Là Con Số Cuối Cùng

Sau khi có lợi nhuận gộp từ việc bán chiếc áo, bạn còn phải trả vô số các loại chi phí khác để vận hành cả cái cửa hàng hoặc công ty của mình. Tiền thuê mặt bằng, lương nhân viên bán hàng, chi phí quảng cáo, tiền điện nước văn phòng, lãi vay ngân hàng, thuế thu nhập doanh nghiệp… Tất cả những thứ này đều phải được thanh toán.

Lợi nhuận ròng chính là con số còn lại sau khi lấy Lợi nhuận gộp trừ đi TẤT CẢ các loại chi phí hoạt động, chi phí tài chính, chi phí khác và thuế. Đây mới thực sự là "lãi" mà doanh nghiệp thu về sau khi đã thanh toán mọi hóa đơn. Nó là chỉ số quan trọng nhất cho thấy khả năng sinh lời tổng thể của toàn bộ hoạt động kinh doanh.

Điểm Khác Biệt Cốt Lõi Nằm Ở Đâu?

Sự khác biệt mấu chốt giữa hai chỉ số này nằm ở loại chi phí được trừ đi:

- Lợi nhuận gộp: Chỉ trừ đi chi phí trực tiếp liên quan đến sản xuất/dịch vụ (Giá vốn hàng bán – COGS).

- Lợi nhuận ròng: Trừ đi tất cả các loại chi phí, bao gồm cả COGS và toàn bộ chi phí hoạt động, tài chính, thuế…

Hiểu được sự khác biệt này giúp bạn phân tích sâu hơn. Một doanh nghiệp có lợi nhuận gộp cao cho thấy hoạt động sản xuất/cung cấp dịch vụ của họ đang rất hiệu quả, có thể kiểm soát tốt chi phí đầu vào hoặc định giá sản phẩm/dịch vụ tốt. Tuy nhiên, nếu lợi nhuận ròng lại thấp hoặc âm, điều đó báo hiệu rằng các chi phí vận hành (quản lý, bán hàng, marketing…) đang quá cao, "ăn hết" phần lợi nhuận tạo ra từ hoạt động cốt lõi. Ngược lại, lợi nhuận gộp thấp có thể do giá vốn cao hoặc giá bán thấp, dù chi phí vận hành có được kiểm soát tốt đến đâu thì lợi nhuận ròng cũng khó mà cao được.

Tóm lại, lợi nhuận gộp đánh giá hiệu quả "bên trong" quá trình tạo ra sản phẩm/dịch vụ, còn lợi nhuận ròng đánh giá hiệu quả của toàn bộ bộ máy doanh nghiệp. Cả hai đều là những mảnh ghép không thể thiếu để có cái nhìn đầy đủ về bức tranh tài chính của công ty bạn.