Trong guồng quay của kinh doanh, việc biết rõ "sức khỏe" tài chính của doanh nghiệp mình quan trọng chẳng kém gì việc bạn theo dõi sức khỏe bản thân. Làm sao để biết tiền đang vào hay ra, tài sản tăng hay giảm, lợi nhuận thế nào? Tất cả đều nhờ vào một hệ thống cốt lõi mang tên "hạch toán". Đây không chỉ là chuyện ghi ghi chép chép đơn thuần, mà là cả một nghệ thuật thu thập, xử lý và cung cấp thông tin để bạn đưa ra quyết định đúng đắn. Bạn có bao giờ tự hỏi làm sao các công ty lớn nhỏ vẫn quản lý được hàng tỷ đồng tài sản và hàng nghìn giao dịch mỗi ngày không? Bí mật nằm ở hạch toán, đặc biệt là hạch toán kế toán. Nó giống như tấm bản đồ giúp bạn định vị và điều hướng con tàu doanh nghiệp vượt qua sóng gió thị trường.

Hạch toán hiểu sao cho đúng? Khám phá các loại hình chính

Nói đến "Hạch toán", nhiều người có thể thấy hơi trừu tượng. Nhưng hiểu đơn giản, nó là cả một hệ thống ghi chép, theo dõi có tổ chức. Tưởng tượng bạn đang muốn biết mọi thứ diễn ra thế nào, từ những việc nhỏ nhất đến bức tranh lớn. Hạch toán chính là công cụ giúp bạn làm điều đó. Nó bao gồm việc quan sát, đo lường, tính toán rồi ghi lại một cách có hệ thống những gì đang xảy ra.

Quá trình này giúp chúng ta nắm bắt được thực trạng, phân tích nguyên nhân và kết quả của các hoạt động. Dù là trong kinh doanh, quản lý nhà nước hay nghiên cứu khoa học, hạch toán đều đóng vai trò nền tảng.

Tuy nhiên, "Hạch toán" không chỉ có một dạng duy nhất. Tùy vào mục đích, phạm vi và đối tượng cần theo dõi, người ta chia hạch toán thành nhiều loại khác nhau. Ở đây, chúng ta sẽ nói về ba loại hình cơ bản nhất mà bạn thường gặp.

Đầu tiên là Hạch toán nghiệp vụ. Nghe tên là biết, loại này tập trung vào việc theo dõi sát sao từng "nghiệp vụ" hay từng sự kiện, hành động cụ thể phát sinh. Ví dụ, một người quản lý sản xuất có thể dùng hạch toán nghiệp vụ để theo dõi số lượng sản phẩm hỏng trong một ca làm việc, hay thời gian hoàn thành một công đoạn nhất định. Mục đích chính là kiểm soát, đánh giá trực tiếp từng hoạt động nhỏ, đảm bảo mọi thứ đi đúng hướng.

Tiếp theo là Hạch toán thống kê. Khác với hạch toán nghiệp vụ chỉ nhìn vào từng việc nhỏ, hạch toán thống kê lại quan tâm đến bức tranh lớn hơn, nghiên cứu các hiện tượng kinh tế, xã hội ở quy mô rộng, tập trung vào mặt "lượng" của chúng. Chẳng hạn, Cục Thống kê sẽ dùng hạch toán thống kê để thu thập, xử lý số liệu về dân số, GDP, tỷ lệ thất nghiệp của cả nước. Nó giúp nhìn ra xu hướng, quy luật của các hiện tượng số đông, cung cấp cái nhìn tổng quan cho việc hoạch định chính sách.

Cuối cùng, và có lẽ là loại phổ biến nhất trong môi trường doanh nghiệp, là Hạch toán kế toán. Đây là hệ thống chuyên biệt để theo dõi, ghi chép, xử lý và tổng hợp thông tin về toàn bộ hoạt động kinh tế tài chính của một đơn vị. Nó phản ánh sự vận động của tài sản, nguồn vốn và kết quả kinh doanh. Hạch toán kế toán cung cấp những con số "biết nói" về tình hình tài chính, giúp người đọc hiểu được "sức khỏe" của doanh nghiệp và là cơ sở cho các quyết định quan trọng.

Mỗi loại hạch toán đều có vai trò và phạm vi riêng, phục vụ cho những mục đích quản lý và phân tích khác nhau. Hiểu rõ sự khác biệt này là bước đầu tiên để nắm bắt sâu hơn về thế giới của những con số và hoạt động kinh tế.

Hạch toán Kế toán Khám Phá Chi Tiết

Okay, chúng ta đã lướt qua bức tranh tổng thể về hạch toán. Giờ thì cùng đi sâu vào loại hình phổ biến và quan trọng bậc nhất trong thế giới kinh doanh: hạch toán kế toán. Hãy hình dung nó như "bộ não" tài chính của mọi doanh nghiệp, từ quán cà phê nhỏ đến tập đoàn đa quốc gia. Nó là nơi mọi hoạt động thu chi, tài sản, nợ nần được ghi lại một cách có hệ thống, giúp chủ doanh nghiệp biết rõ "sức khỏe" của mình. Giống như việc bạn cần biết tiền lương hàng tháng của mình đi đâu về đâu để quản lý chi tiêu, doanh nghiệp cũng cần hạch toán kế toán để đưa ra quyết định đúng đắn. Vậy làm sao để hiểu rõ bản chất, đặc điểm và cách phân loại "bộ não" tài chính phức tạp mà lại cực kỳ cần thiết này?

Hai Mức Độ Thông Tin Kế Toán

Bạn hình dung thế này nhé, thông tin kế toán cũng giống như bản đồ vậy. Tùy vào việc bạn muốn nhìn toàn cảnh đất nước hay chỉ muốn tìm đường đến một con hẻm nhỏ mà bạn sẽ cần loại bản đồ khác nhau. Trong kế toán cũng vậy, chúng ta có hai "loại bản đồ" chính dựa trên mức độ và tính chất thông tin: kế toán tổng hợp và kế toán chi tiết.

Kế toán tổng hợp giống như bản đồ tổng thể. Nó cho bạn cái nhìn bao quát về tình hình tài chính của cả doanh nghiệp. Mọi thứ ở đây đều được "quy đổi" về một thước đo chung nhất, đó chính là tiền tệ. Bạn sẽ thấy tổng tài sản là bao nhiêu, tổng nợ phải trả là bao nhiêu, doanh thu cả kỳ là bao nhiêu… Các con số này thường được thể hiện trên các báo cáo tài chính lớn, giúp người quản lý cấp cao, nhà đầu tư hay ngân hàng nắm bắt nhanh bức tranh toàn cảnh. Nó trả lời câu hỏi "Doanh nghiệp đang hoạt động thế nào nhìn chung?".

Còn kế toán chi tiết thì khác hẳn. Nó là bản đồ đường phố, thậm chí là bản vẽ chi tiết của từng ngôi nhà. Ở đây, thông tin được "mổ xẻ" rất kỹ lưỡng. Bạn không chỉ biết tổng tiền hàng tồn kho, mà còn biết chính xác mình còn bao nhiêu cái áo màu xanh size M, bao nhiêu mét vải loại A. Thước đo sử dụng không chỉ có tiền tệ mà còn là hiện vật (số lượng, khối lượng, diện tích…) hay lao động (giờ công, ngày công…). Kế toán chi tiết phục vụ chủ yếu cho việc quản lý nội bộ, giúp các bộ phận, các nhà quản lý cấp trung và cấp cơ sở đưa ra quyết định hàng ngày, kiểm soát chặt chẽ từng khoản mục nhỏ. Nó trả lời câu hỏi "Tại sao tổng doanh thu lại như vậy?", "Khoản chi phí này đến từ đâu?", "Chúng ta còn bao nhiêu nguyên liệu cụ thể này?".

Tóm lại, kế toán tổng hợp cho cái nhìn rộng, dùng thước đo tiền tệ, phục vụ cho việc báo cáo và ra quyết định chiến lược. Kế toán chi tiết cho cái nhìn sâu, dùng đa dạng thước đo (tiền tệ, hiện vật, lao động), phục vụ cho việc quản lý và kiểm soát hoạt động hàng ngày. Cả hai loại này bổ sung cho nhau, không thể thiếu trong một hệ thống kế toán hoàn chỉnh.

Ghi Sổ Sách Kế Toán Hai Cách Cơ Bản

Khi nói đến việc ghi chép lại mọi hoạt động tiền bạc trong doanh nghiệp, chúng ta có vài cách tiếp cận khác nhau, đặc biệt là ở khâu "cho cái gì vào sổ đây?". Về cơ bản, có hai kiểu ghi chép chính mà dân kế toán hay nhắc đến, đó là kế toán đơn và kế toán kép.

Kế toán đơn nghe tên là thấy "đơn giản" rồi đúng không? Đúng vậy, kiểu này giống như bạn ghi lại thu nhập và chi tiêu hàng ngày của mình vậy. Mỗi lần có tiền vào hoặc tiền ra, bạn chỉ việc ghi một dòng vào sổ, độc lập với các dòng khác. Nó tập trung vào việc theo dõi dòng tiền, xem tiền vào bao nhiêu, tiền ra bao nhiêu. Kiểu này thường phù hợp với những ai mới bắt đầu làm quen với sổ sách, hoặc các hộ kinh doanh nhỏ lẻ, cá nhân vì tính gọn nhẹ, dễ làm. Tuy nhiên, nhược điểm là nó không cho bạn cái nhìn đầy đủ về tình hình tài sản hay nợ nần của mình, cũng khó kiểm tra xem có sai sót gì không vì các khoản ghi chép đứng một mình, không liên kết với nhau.

Ngược lại, kế toán kép là phương pháp "chuẩn" và phổ biến nhất trong các doanh nghiệp hiện đại. Cái "kép" ở đây ý nói rằng, mỗi một giao dịch kinh tế phát sinh đều được ghi chép vào ít nhất hai tài khoản kế toán khác nhau và theo nguyên tắc cân bằng. Tức là, tổng số tiền ghi bên Nợ (Debit) luôn phải bằng tổng số tiền ghi bên Có (Credit) trong mỗi giao dịch. Ví dụ, khi bạn bán hàng thu tiền mặt, không chỉ ghi nhận doanh thu (một mặt) mà còn phải ghi nhận sự tăng lên của tiền mặt (mặt còn lại). Chính nhờ nguyên tắc "hai mặt" và cân bằng này mà kế toán kép giúp phản ánh một cách toàn diện, có hệ thống về sự vận động của tài sản, nguồn vốn, doanh thu, chi phí… Nó giúp dễ dàng kiểm tra, đối chiếu số liệu, phát hiện sai sót và cung cấp thông tin đầy đủ để lập báo cáo tài chính, đánh giá sức khỏe của doanh nghiệp. Dù ban đầu có vẻ phức tạp hơn kế toán đơn, nhưng đây là nền tảng vững chắc cho mọi hoạt động quản lý tài chính chuyên nghiệp.

Thông Tin Kế Toán Cho Ai?

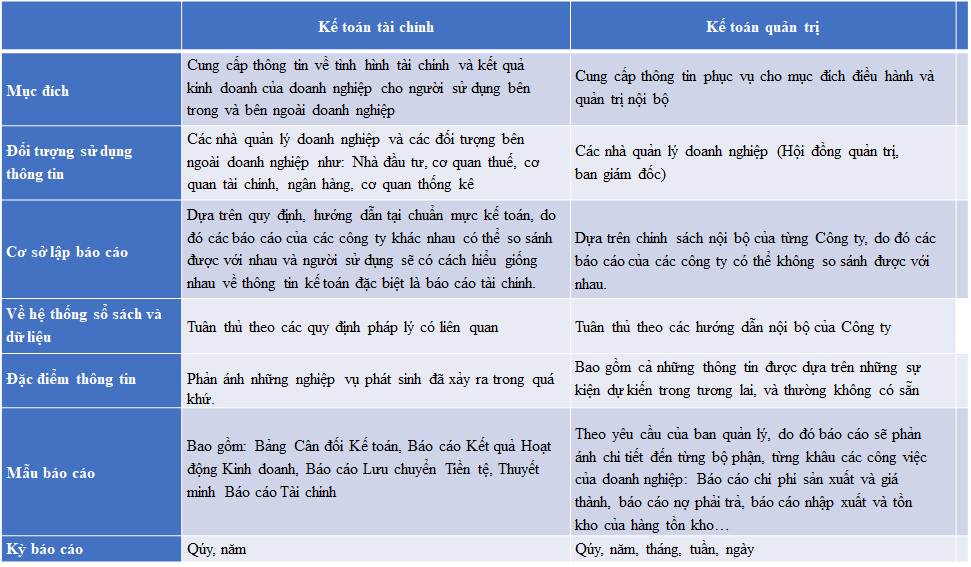

Bạn biết không, không phải lúc nào số liệu kế toán cũng chỉ phục vụ một mục đích hay một nhóm người duy nhất đâu nhé. Tùy vào "khán giả" là ai và họ cần thông tin để làm gì mà chúng ta có hai kiểu hạch toán kế toán chính, khác nhau một trời một vực về phạm vi và cách trình bày thông tin. Đó là kế toán tài chính và kế toán quản trị.

Thử nghĩ xem, một mặt là những con số bạn thấy trên báo cáo tài chính công bố ra bên ngoài, mặt khác là những phân tích chi phí chi tiết mà chỉ người trong công ty mới xem. Hai thứ đó chính là đại diện cho hai phạm vi thông tin khác nhau của kế toán đấy.

Kế toán tài chính thì giống như việc bạn kể câu chuyện tài chính của công ty cho cả thế giới nghe vậy. Đối tượng của nó là những người bên ngoài doanh nghiệp: các nhà đầu tư tiềm năng đang cân nhắc bỏ tiền vào, ngân hàng xem xét cho vay, cơ quan thuế cần tính thuế, hay thậm chí là công chúng muốn hiểu về tình hình hoạt động của công ty. Vì phục vụ nhiều người khác nhau và cần sự minh bạch, đáng tin cậy, thông tin của kế toán tài chính thường phải tuân thủ các chuẩn mực, quy định chung (như Chuẩn mực kế toán Việt Nam hay IFRS quốc tế). Số liệu chủ yếu là tiền tệ, mang tính lịch sử (ghi lại những gì đã xảy ra) và được tổng hợp lại thành các báo cáo quen thuộc như Bảng cân đối kế toán, Báo cáo kết quả hoạt động kinh doanh.

Ngược lại, kế toán quản trị lại chỉ phục vụ "người nhà", tức là các nhà quản lý ở mọi cấp độ bên trong doanh nghiệp. Mục đích của nó là cung cấp thông tin kịp thời, chi tiết và phù hợp để họ đưa ra các quyết định điều hành hàng ngày, lập kế hoạch cho tương lai, kiểm soát hoạt động và đánh giá hiệu quả. Thông tin của kế toán quản trị không chỉ giới hạn ở thước đo tiền tệ mà còn có thể dùng hiện vật (số lượng sản phẩm, nguyên liệu) hay thước đo lao động (giờ công). Nó mang tính hướng tới tương lai nhiều hơn (dự báo, lập ngân sách) và không bị ràng buộc bởi bất kỳ chuẩn mực bên ngoài nào. Các báo cáo, phân tích của kế toán quản trị rất đa dạng, tùy thuộc vào yêu cầu cụ thể của người quản lý, ví dụ như báo cáo chi phí sản xuất, phân tích điểm hòa vốn, ngân sách hoạt động…

Tóm lại, điểm khác biệt cốt lõi nằm ở "ai là người đọc" và "thông tin đó dùng để làm gì". Kế toán tài chính nhìn về quá khứ, tổng hợp, theo chuẩn mực, cho người ngoài. Kế toán quản trị nhìn về tương lai, chi tiết, linh hoạt, cho người trong nhà. Cả hai đều quan trọng và bổ trợ cho nhau trong bức tranh tài chính tổng thể của doanh nghiệp.

Kế toán: Mỗi nơi một kiểu

Bạn biết không, không phải cứ làm kế toán là giống nhau hết đâu nhé. Tùy vào cái "nhà" mà bạn đang làm việc là loại hình gì, cách hạch toán cũng sẽ có những điểm khác biệt đáng kể đấy. Người ta thường chia làm hai "trường phái" chính dựa vào đặc điểm của đơn vị: kế toán cho doanh nghiệp và kế toán cho các đơn vị công.

Thử hình dung xem, một công ty sản xuất bánh kẹo với mục tiêu cuối cùng là bán được nhiều hàng, có lãi thật nhiều, thì cách họ ghi chép, tính toán chắc chắn phải khác với một bệnh viện công hay một cơ quan hành chính sự nghiệp, nơi mà mục tiêu không phải là kiếm lời, mà là phục vụ cộng đồng, quản lý ngân sách nhà nước hiệu quả.

Kế toán doanh nghiệp sinh ra là để phục vụ các đơn vị hoạt động vì lợi nhuận. Mọi con số, mọi báo cáo đều xoay quanh việc làm sao để phản ánh chân thực nhất tình hình tài chính, kết quả kinh doanh. Tiền vào bao nhiêu, tiền ra thế nào, lãi lỗ ra sao, tài sản đang có những gì, nợ nần đến đâu… tất cả đều được ghi lại cẩn thận. Thông tin này cực kỳ quan trọng không chỉ cho chủ doanh nghiệp ra quyết định, mà còn cho các nhà đầu tư tiềm năng, ngân hàng cho vay, và cả cơ quan thuế nữa. Trọng tâm là hiệu quả hoạt động và khả năng sinh lời.

Ngược lại, kế toán công lại là câu chuyện của các đơn vị không hoạt động vì mục tiêu lợi nhuận, ví dụ như các bộ, ban ngành nhà nước, trường học công lập, bệnh viện công, hay các tổ chức phi lợi nhuận. Ở đây, việc hạch toán chủ yếu tập trung vào việc quản lý và sử dụng các nguồn lực (thường là ngân sách nhà nước hoặc tiền tài trợ) sao cho đúng mục đích, hiệu quả và minh bạch. Kế toán công giúp theo dõi xem tiền đã được chi tiêu như thế nào, có đúng quy định không, và tài sản công đang được quản lý ra sao. Mục tiêu chính là sự tuân thủ các quy định về ngân sách, sự hiệu quả trong việc sử dụng nguồn lực công và trách nhiệm giải trình trước công chúng hoặc nhà tài trợ.

Tóm lại, dù cùng là "hạch toán" hay "kế toán", nhưng khi áp dụng vào môi trường doanh nghiệp hay môi trường công, mục đích và trọng tâm sẽ khác nhau một trời một vực, phản ánh đúng bản chất hoạt động của từng loại hình đơn vị.

Công cụ không thể thiếu trong hạch toán kế toán

Sau khi đã nắm được hạch toán kế toán là gì và vai trò quan trọng của nó trong doanh nghiệp, chắc hẳn bạn sẽ tò mò: Vậy làm thế nào mà từ vô vàn các hoạt động kinh tế phát sinh mỗi ngày, người làm kế toán lại có thể thu thập, xử lý và sắp xếp chúng thành một bức tranh tài chính rõ ràng? Giống như người thợ xây cần bộ đồ nghề để dựng nên ngôi nhà, kế toán viên cũng dựa vào những phương pháp, công cụ chuyên biệt để thực hiện công việc của mình. Chính những phương pháp này giúp biến các nghiệp vụ rời rạc thành thông tin có hệ thống, đáng tin cậy. Chẳng hạn, khi công ty chi tiền mua nguyên vật liệu, nghiệp vụ đó không chỉ được ghi lại mà còn phải tuân theo một quy trình nhất định để đảm bảo tính chính xác và minh bạch. Vậy, những "công cụ" nền tảng nào làm nên sức mạnh của hạch toán kế toán?

Chứng Từ Kế Toán Bằng Chứng Của Mọi Giao Dịch

Trong thế giới kế toán, nếu ví von mỗi nghiệp vụ kinh tế như một câu chuyện, thì chứng từ kế toán chính là "bằng chứng" không thể chối cãi của câu chuyện đó. Nó là tờ giấy hoặc file điện tử đầu tiên ghi lại chi tiết nhất những gì đã xảy ra: ai mua, ai bán, cái gì, bao nhiêu, giá bao nhiêu, diễn ra lúc nào, ở đâu.

Hãy tưởng tượng bạn đi mua hàng, người bán đưa cho bạn hóa đơn. Đó chính là một dạng chứng từ kế toán đấy. Nó ghi lại giao dịch mua bán vừa diễn ra. Hay khi công ty chi tiền lương cho nhân viên, có phiếu chi, bảng lương ký nhận. Tất cả đều là chứng từ.

Vai trò của chứng từ quan trọng lắm. Nó không chỉ đơn thuần là ghi lại cho có. Chứng từ là cơ sở pháp lý để xác nhận nghiệp vụ đó có thật. Nhờ có nó, người làm kế toán mới có dữ liệu để ghi sổ, tính toán. Các nhà quản lý dựa vào chứng từ để kiểm tra, đối chiếu, xem tiền ra tiền vào có đúng không, hàng hóa có thất thoát không.

Đặc biệt, trong công tác kiểm tra, kiểm toán, chứng từ kế toán là "nhân chứng" quan trọng nhất. Khi có tranh chấp hay cần xác minh thông tin, người ta sẽ lục lại chứng từ gốc để xem xét. Nó giúp đảm bảo tính minh bạch, chính xác và phục vụ cho việc quản lý tài sản một cách chặt chẽ.

Dù là chứng từ giấy truyền thống hay chứng từ điện tử hiện đại, bản chất và vai trò của chúng vẫn không thay đổi. Chúng luôn là điểm khởi đầu, là viên gạch nền móng cho toàn bộ hệ thống hạch toán kế toán. Mọi con số trên báo cáo tài chính cuối cùng đều phải bắt nguồn và được chứng minh bằng những chứng từ này. Thiếu chứng từ, mọi thứ chỉ là phỏng đoán.

Tài khoản kế toán: Sổ sách ghi lại ‘dòng chảy’ tài chính

Nếu ví von hạch toán kế toán như một bộ phim tài liệu dài tập về doanh nghiệp, thì tài khoản kế toán chính là những ‘nhân vật’ chính, mỗi người kể câu chuyện riêng về một phần tài sản hay nguồn vốn. Đơn giản nhất, tài khoản kế toán là một công cụ, một ‘ngôi nhà’ riêng để chúng ta ghi chép, theo dõi mọi sự tăng giảm của một đối tượng kế toán cụ thể.

Đối tượng ở đây có thể là tiền mặt trong két sắt, hàng tồn kho đang nằm trong kho, khoản nợ mà khách hàng còn thiếu, hay số vốn mà chủ doanh nghiệp đã bỏ ra. Mỗi loại tài sản, mỗi khoản nợ, mỗi nguồn vốn… đều có một tài khoản riêng để theo dõi.

Mỗi tài khoản thường được chia làm hai ‘bên’: bên Nợ (Debit) và bên Có (Credit). Nghe có vẻ hơi ‘kỹ thuật’ một chút, nhưng hiểu nôm na, việc ghi vào bên Nợ hay bên Có sẽ thể hiện sự tăng lên hay giảm đi của đối tượng mà tài khoản đó theo dõi. Điều này phụ thuộc vào bản chất của đối tượng (là tài sản hay nguồn vốn, doanh thu hay chi phí…). Quan trọng là, nó giúp ta biết chính xác số dư hiện tại của khoản mục đó và lý do vì sao số dư ấy thay đổi qua từng giao dịch.

Và đây là điểm ‘hay ho’ nhất, cũng là trái tim của kế toán hiện đại: Nguyên tắc ghi kép. Mỗi khi có một giao dịch kinh tế phát sinh – ví dụ, doanh nghiệp bán hàng và thu tiền mặt – nó không chỉ ảnh hưởng đến một mà ít nhất là hai tài khoản. Tiền mặt tăng lên, chúng ta ghi vào tài khoản Tiền mặt. Doanh thu bán hàng cũng tăng lên, chúng ta ghi vào tài khoản Doanh thu. Luôn có sự ‘đối ứng’ giữa các tài khoản, đảm bảo tổng số tiền ghi bên Nợ của mọi tài khoản luôn bằng tổng số tiền ghi bên Có. Chính sự cân bằng này giúp hệ thống kế toán luôn chính xác và dễ dàng phát hiện sai sót.

Nhờ có hệ thống tài khoản được tổ chức khoa học, người làm kế toán có thể ‘mổ xẻ’ từng ngóc ngách tài chính của doanh nghiệp. Biết được tiền mặt vào ra sao, hàng tồn kho còn bao nhiêu, nợ nần thế nào, doanh thu đến từ đâu… mọi thứ đều được ghi lại một cách có hệ thống, liên tục và chi tiết.

Tóm lại, tài khoản kế toán không chỉ là những con số khô khan, mà là ‘nhật ký’ chi tiết giúp doanh nghiệp hiểu rõ ‘sức khỏe’ tài chính của mình qua từng giao dịch, từng biến động nhỏ nhất của tài sản và nguồn vốn. Nó là công cụ nền tảng để phân loại, phản ánh và theo dõi liên tục mọi hoạt động kinh tế, đặt nền móng cho việc lập báo cáo và đưa ra quyết định.

Đặt giá trị tiền tệ cho mọi thứ

Tưởng tượng bạn có một cửa hàng tạp hóa với đủ thứ trên đời: từ gói mì, chai nước ngọt cho đến cái kệ trưng bày hay chiếc xe giao hàng. Mỗi thứ đều có giá trị riêng, nhưng chúng lại khác nhau "một trời một vực" về bản chất. Làm sao để cộng tất cả lại và biết được tổng tài sản của cửa hàng là bao nhiêu?

Đó chính là lúc phương pháp tính giá phát huy vai trò của mình. Đây giống như việc chúng ta "quy đổi" mọi thứ về cùng một "ngôn ngữ" chung, mà trong kế toán, ngôn ngữ đó chính là tiền tệ. Từ cái bàn, cái ghế, hàng tồn kho cho đến khoản nợ phải thu từ khách hàng, tất cả đều được gán cho một con số giá trị bằng tiền theo những nguyên tắc nhất định.

Việc này không chỉ đơn thuần là định giá bừa bãi đâu nhé. Có những quy định, chuẩn mực rõ ràng để đảm bảo giá trị được xác định một cách khách quan và đáng tin cậy. Chẳng hạn, hàng tồn kho có thể tính theo giá nhập vào, tài sản cố định thì tính theo nguyên giá trừ đi hao mòn… Mỗi loại đối tượng kế toán sẽ có cách tính giá riêng, nhưng mục đích cuối cùng vẫn là đưa chúng về một thước đo chung duy nhất.

Nhờ có bước tính giá này, kế toán mới có thể thực hiện các công việc tiếp theo một cách trơn tru. Bạn không thể ghi nhận một nghiệp vụ mua hàng vào sổ sách nếu không biết chính xác món hàng đó trị giá bao nhiêu tiền. Và tất nhiên, việc lập báo cáo tài chính tổng hợp để biết lãi lỗ, tài sản nợ nần của doanh nghiệp cũng hoàn toàn dựa vào những con số giá trị đã được tính toán cẩn thận này. Nó là nền tảng để mọi thông tin tài chính trở nên có ý nghĩa và có thể so sánh được.

Bức Tranh Toàn Cảnh Tài Chính

Sau khi mọi giao dịch được ghi chép cẩn thận vào từng tài khoản riêng lẻ, công việc chưa dừng lại ở đó đâu nhé. Bước tiếp theo cực kỳ quan trọng, giống như việc bạn ghép tất cả những mảnh ghép nhỏ lại để nhìn ra bức tranh lớn vậy đó, chính là tổng hợp cân đối. Đây là lúc chúng ta gom hết số liệu từ mọi ngóc ngách sổ sách, sắp xếp lại một cách có hệ thống.

Nguyên tắc cốt lõi của việc tổng hợp này nằm ở sự cân bằng. Bạn còn nhớ cái công thức "Tài sản = Nguồn vốn" không? Hay chi tiết hơn là "Tài sản = Nợ phải trả + Vốn chủ sở hữu"? Đó chính là kim chỉ nam. Mọi số liệu sau khi tổng hợp phải tuân thủ những mối quan hệ cân đối này. Nếu không cân, nghĩa là có chỗ nào đó sai sót rồi, cần phải rà soát lại ngay. Quá trình này giống như một bộ lọc thông minh, giúp đảm bảo tính chính xác trước khi đi đến bước cuối cùng.

Nhờ có bước tổng hợp cân đối này, chúng ta mới có thể dựng lên những bản báo cáo tài chính quan trọng. Nào là Bảng cân đối kế toán cho thấy tình hình tài sản và nguồn vốn tại một thời điểm nhất định, nào là Báo cáo kết quả hoạt động kinh doanh cho biết lãi lỗ ra sao trong kỳ, rồi Báo cáo lưu chuyển tiền tệ xem tiền vào ra thế nào. Những báo cáo này không còn là những con số rời rạc nữa, mà là một câu chuyện tài chính mạch lạc về doanh nghiệp.

Và khi đã có những bản báo cáo ấy trong tay, việc đánh giá tổng thể hiệu quả hoạt động của công ty trở nên dễ dàng hơn rất nhiều. Ban lãnh đạo có thể nhìn vào đó để biết doanh nghiệp đang mạnh ở đâu, yếu ở đâu, lợi nhuận có tốt không, dòng tiền có ổn định không… Từ đó, họ mới đưa ra được những quyết định đúng đắn cho tương lai. Nó giống như việc bạn nhìn vào bảng tổng kết điểm cuối năm để biết mình học tốt môn nào, cần cố gắng hơn ở môn nào vậy đó.

Vì sao hạch toán kế toán là xương sống doanh nghiệp

Hãy hình dung doanh nghiệp như một cơ thể sống, còn hạch toán kế toán chính là hệ thống thần kinh và tuần hoàn. Nó không chỉ đơn thuần là những con số khô khan, mà là dòng chảy thông tin quan trọng bậc nhất, giúp "bộ não" (ban lãnh đạo) đưa ra quyết định chính xác và kịp thời. Thiếu đi hạch toán kế toán, doanh nghiệp chẳng khác nào đi trong đêm tối, không biết mình đang ở đâu, đi về đâu và có đang khỏe mạnh hay không.

Vai trò của hạch toán kế toán thể hiện rõ nét ở việc cung cấp bức tranh tài chính chân thực. Đối với nhà quản lý, đây là nguồn dữ liệu quý giá để đánh giá hiệu quả hoạt động của từng bộ phận, từng dự án, thậm chí là từng sản phẩm. Nhờ đó, họ biết cần cắt giảm chi phí ở đâu, đầu tư vào lĩnh vực nào, hay điều chỉnh chiến lược kinh doanh ra sao cho phù hợp với tình hình thực tế. Thông tin từ hạch toán giúp việc ra quyết định không còn là phỏng đoán mà dựa trên bằng chứng cụ thể.

Không chỉ phục vụ nội bộ, hạch toán kế toán còn là cầu nối thông tin với thế giới bên ngoài. Nhà đầu tư hay ngân hàng cần xem báo cáo tài chính để đánh giá sức khỏe doanh nghiệp trước khi quyết định rót vốn hay cho vay. Một hệ thống hạch toán minh bạch, chính xác sẽ tạo dựng niềm tin và uy tín, mở ra cơ hội tiếp cận nguồn lực tài chính dồi dào hơn.

Đặc biệt, hạch toán kế toán còn là công cụ đắc lực giúp doanh nghiệp tuân thủ pháp luật. Các cơ quan nhà nước, đặc biệt là cơ quan thuế, dựa vào số liệu hạch toán để kiểm tra, giám sát và đảm bảo doanh nghiệp thực hiện đúng nghĩa vụ tài chính của mình. Việc ghi chép đầy đủ, chính xác theo quy định không chỉ tránh được những rắc rối pháp lý mà còn thể hiện sự chuyên nghiệp và trách nhiệm của doanh nghiệp.

Tóm lại, hạch toán kế toán không chỉ là nhiệm vụ ghi sổ đơn thuần. Nó là nền tảng cho mọi hoạt động quản lý tài chính hiệu quả, là kim chỉ nam cho các quyết định chiến lược, là yếu tố then chốt xây dựng lòng tin với các bên liên quan và là tấm khiên bảo vệ doanh nghiệp trước những rủi ro về pháp lý. Thiếu vắng nó, doanh nghiệp khó lòng tồn tại và phát triển bền vững trong môi trường kinh doanh đầy cạnh tranh như hiện nay.

Kế toán: Phải đúng chuẩn, làm đủ việc

Làm kế toán không chỉ là ngồi ghi ghi chép chép với những con số khô khan. Đó là cả một quá trình đòi hỏi sự tỉ mỉ, cẩn thận và tuân thủ những nguyên tắc vàng. Để công tác hạch toán kế toán thực sự hiệu quả, nó cần đáp ứng những yêu cầu nhất định và người làm kế toán cũng phải hoàn thành trọn vẹn các nhiệm vụ cốt lõi của mình.

Những chuẩn mực không thể thiếu

Muốn hệ thống kế toán chạy "mượt mà" và cho ra thông tin đáng tin cậy, có mấy cái chuẩn mà ai làm nghề cũng phải nằm lòng:

- Tính thống nhất: Cứ tưởng tượng mỗi người làm một kiểu, mỗi phòng ban ghi một phách thì sao mà tổng hợp được? Tính thống nhất đảm bảo rằng tất cả các nghiệp vụ, dù phát sinh ở đâu, đều được ghi nhận theo cùng một nguyên tắc, cùng một "ngôn ngữ" kế toán. Nhờ vậy, thông tin mới có thể đối chiếu, so sánh và tổng hợp một cách dễ dàng.

- Tính chính xác: Đây là yêu cầu tiên quyết. Sai một ly là đi một dặm. Một con số sai trên báo cáo có thể dẫn đến những quyết định sai lầm, gây thiệt hại cho doanh nghiệp. Mọi số liệu, mọi phép tính đều phải phản ánh đúng bản chất và giá trị thực tế của nghiệp vụ kinh tế.

- Tính kịp thời: Thông tin kế toán giống như tin tức vậy, phải "nóng hổi" mới có giá trị. Số liệu của tháng trước có thể không còn phù hợp để đưa ra quyết định cho ngày hôm nay. Việc ghi nhận, xử lý và báo cáo thông tin cần được thực hiện nhanh chóng, đúng thời hạn quy định để phục vụ kịp thời cho công tác quản lý và điều hành.

- Tính rõ ràng: Báo cáo kế toán không chỉ dành cho người làm kế toán. Sếp, nhà đầu tư, thậm chí là cơ quan thuế cũng cần đọc và hiểu. Vì vậy, thông tin phải được trình bày một cách mạch lạc, dễ hiểu, tránh dùng những thuật ngữ quá chuyên ngành hoặc cách diễn đạt phức tạp.

Công việc hàng ngày của người làm số

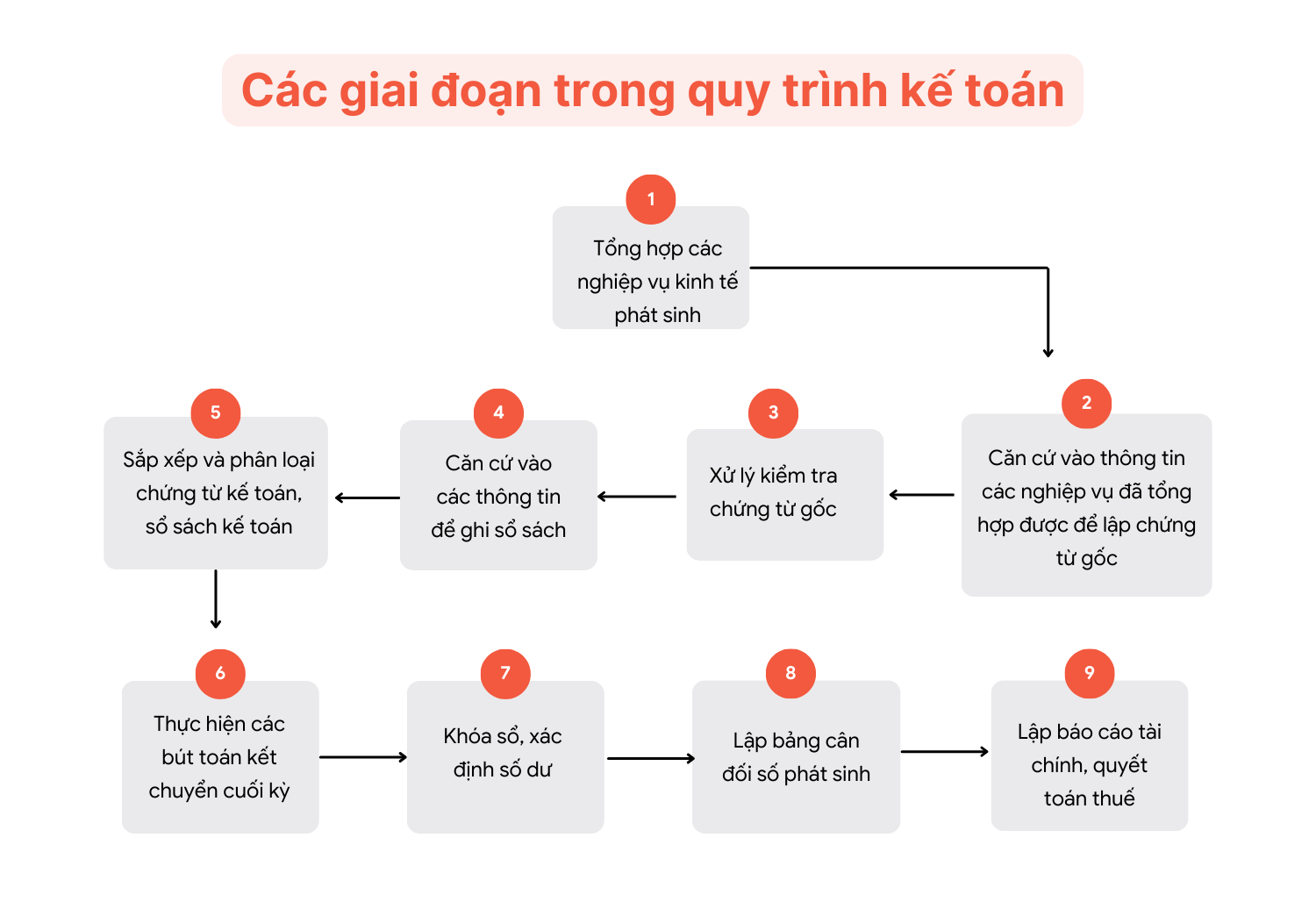

Để đáp ứng được những yêu cầu khắt khe đó, người làm kế toán phải thực hiện một chuỗi các công việc liên tục, tạo nên dòng chảy thông tin tài chính trong doanh nghiệp:

- Thu nhận thông tin: Đây là bước khởi đầu. Mọi nghiệp vụ kinh tế phát sinh (mua hàng, bán hàng, chi tiền, thu tiền…) đều phải được "chụp lại" bằng các chứng từ (hóa đơn, phiếu thu, phiếu chi…). Nhiệm vụ là thu thập đầy đủ, kiểm tra tính hợp pháp, hợp lệ của các chứng từ này.

- Xử lý thông tin: Từ mớ chứng từ "thô", kế toán sẽ tiến hành phân loại, kiểm tra, tính toán và ghi chép vào sổ sách kế toán. Đây là lúc áp dụng các phương pháp hạch toán (như ghi kép) để biến dữ liệu thành thông tin có cấu trúc, phản ánh đúng sự vận động của tài sản và nguồn vốn.

- Kiểm tra thông tin: Sau khi xử lý, thông tin cần được rà soát, đối chiếu để phát hiện và sửa chữa sai sót. Việc kiểm tra diễn ra ở nhiều cấp độ, từ kiểm tra từng chứng từ, từng nghiệp vụ cho đến kiểm tra sự cân đối giữa các tài khoản, các báo cáo. Bước này cực kỳ quan trọng để đảm bảo tính chính xác và độ tin cậy.

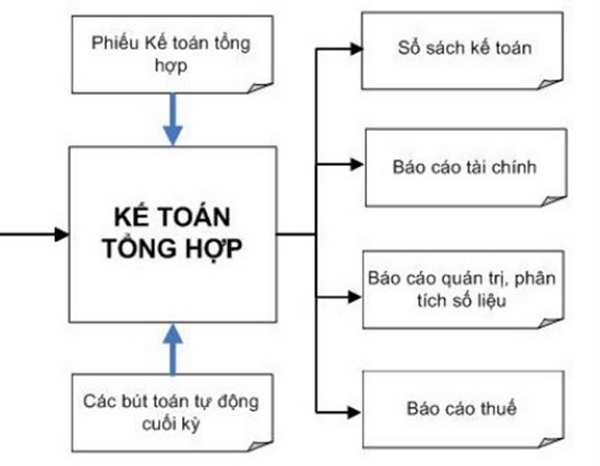

- Báo cáo thông tin: Cuối cùng, thông tin đã được xử lý và kiểm tra sẽ được tổng hợp, trình bày dưới dạng các báo cáo tài chính (như Bảng cân đối kế toán, Báo cáo kết quả hoạt động kinh doanh) và các báo cáo quản trị. Đây là "đầu ra" quan trọng nhất, cung cấp cái nhìn tổng thể về tình hình tài chính của doanh nghiệp cho các đối tượng sử dụng thông tin.

Hoàn thành tốt những nhiệm vụ này, tuân thủ nghiêm ngặt các yêu cầu về tính thống nhất, chính xác, kịp thời và rõ ràng chính là nền tảng vững chắc cho mọi hoạt động quản lý và phát triển của doanh nghiệp.