Khi một tài sản cố định không còn hữu ích, hư hỏng nặng, hoặc doanh nghiệp có sự thay đổi lớn như sáp nhập hay giải thể, việc "khai tử" nó – hay chính xác hơn là thanh lý – là điều không thể tránh khỏi. Giống như việc dọn dẹp nhà cửa, loại bỏ những món đồ cũ không dùng đến, thanh lý tài sản cố định là bước quan trọng để tối ưu hóa nguồn lực và làm sạch sổ sách kế toán. Nhưng làm thế nào để quy trình này diễn ra suôn sẻ, đúng luật, và không gây thất thoát cho doanh nghiệp? Đó là cả một câu chuyện cần được làm rõ.

Thanh lý tài sản cố định Khái niệm và các trường hợp cần

Thanh lý tài sản cố định, nói một cách dễ hiểu, là quá trình doanh nghiệp chính thức cho "nghỉ hưu" hoặc loại bỏ những tài sản không còn phục vụ mục đích hoạt động sản xuất, kinh doanh hay các mục đích khác nữa. Đây không đơn thuần là việc vứt bỏ, mà là một thủ tục pháp lý và kế toán bài bản, được thực hiện theo đúng quy định của nhà nước. Khi một tài sản cố định được thanh lý, nó sẽ không còn nằm trong danh sách tài sản của doanh nghiệp nữa.

Vậy khi nào thì doanh nghiệp cần thực hiện "cuộc chia tay" này với tài sản của mình? Có nhiều lý do khác nhau dẫn đến quyết định thanh lý, thường xuất phát từ tình trạng hoặc nhu cầu sử dụng của tài sản.

Đầu tiên phải kể đến trường hợp tài sản bị hư hỏng nặng mà không thể sửa chữa được hoặc chi phí sửa chữa quá lớn, không hiệu quả. Một chiếc máy móc bị hỏng hóc nghiêm trọng đến mức không thể hoạt động được nữa chính là ví dụ điển hình. Giữ lại chỉ tốn chỗ và không mang lại giá trị gì.

Tiếp theo là khi tài sản bị lạc hậu về mặt kỹ thuật hoặc công nghệ. Dù có thể vẫn hoạt động, nhưng hiệu suất kém, tiêu hao nhiều năng lượng hơn, hoặc không còn đáp ứng được yêu cầu sản xuất hiện đại. Việc sử dụng tài sản lạc hậu có thể khiến doanh nghiệp mất đi lợi thế cạnh tranh. Thay thế bằng công nghệ mới hiệu quả hơn là điều tất yếu, và tài sản cũ sẽ được thanh lý.

Một lý do phổ biến khác là khi doanh nghiệp không còn nhu cầu sử dụng tài sản đó nữa. Có thể do thay đổi mô hình kinh doanh, thu hẹp quy mô hoạt động, hoặc dự án sử dụng tài sản đó đã kết thúc. Tài sản lúc này trở nên dư thừa.

Đặc biệt, trong những trường hợp lớn như sáp nhập, chia tách, hợp nhất hoặc giải thể doanh nghiệp, việc thanh lý tài sản cố định là một phần không thể thiếu trong quá trình xử lý tài sản chung. Các tài sản không cần thiết hoặc không được chuyển giao cho đơn vị mới/cũ sẽ được thanh lý để thu hồi vốn hoặc xử lý theo quy định.

Ngoài ra, đôi khi việc thanh lý còn được thực hiện theo quyết định của cơ quan nhà nước có thẩm quyền vì những lý do đặc biệt như an toàn, môi trường, hoặc quy hoạch.

Tóm lại, thanh lý tài sản cố định là bước cuối cùng của vòng đời tài sản trong doanh nghiệp, được thực hiện khi tài sản không còn giá trị sử dụng hoặc không còn phù hợp với hoạt động kinh doanh hiện tại.

Thanh lý tài sản cố định Các bước và giấy tờ cần thiết

Khi một tài sản cố định đã hoàn thành "sứ mệnh" của mình trong doanh nghiệp, việc cho nó "nghỉ hưu" một cách đúng luật là điều cực kỳ quan trọng. Đây không chỉ là chuyện dọn dẹp sổ sách mà còn liên quan trực tiếp đến nghĩa vụ thuế và sự minh bạch tài chính. Quy trình thanh lý nghe có vẻ phức tạp, nhưng nếu đi đúng từng bước và chuẩn bị đủ giấy tờ, mọi thứ sẽ đâu vào đấy thôi.

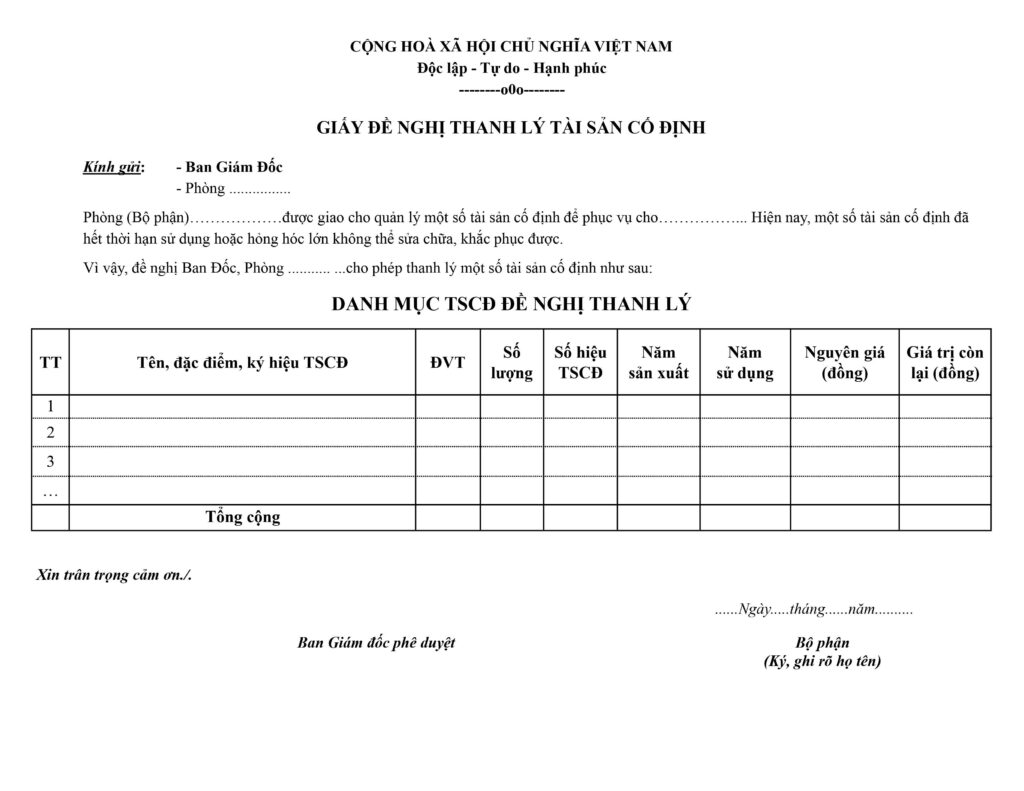

Câu chuyện bắt đầu khi có ai đó trong công ty nhận thấy một tài sản nào đó không còn dùng được nữa, hoặc lạc hậu quá rồi, hoặc vì lý do gì đó mà cần phải loại bỏ. Lúc này, một đề nghị thanh lý sẽ được đưa ra. Đây là bước khởi đầu, như một lời "khai tử" không chính thức cho tài sản đó vậy.

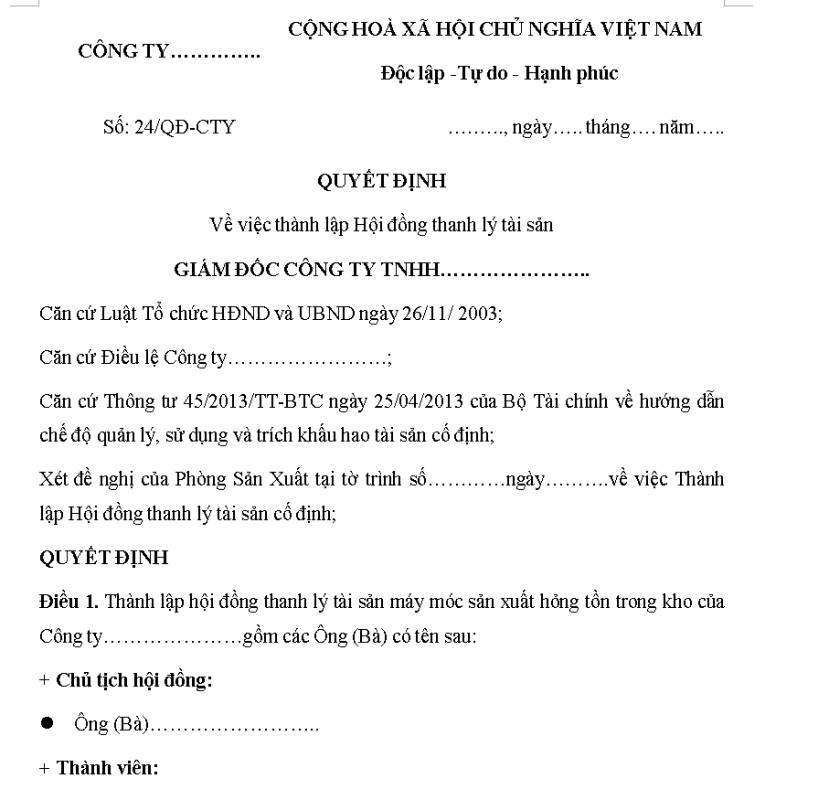

Sau khi đề nghị được chấp thuận bởi cấp có thẩm quyền (thường là Ban Giám đốc hoặc Hội đồng quản trị, tùy theo quy định nội bộ), doanh nghiệp sẽ thành lập một Hội đồng thanh lý. Hội đồng này có nhiệm vụ "khám xét" và đánh giá tình trạng thực tế của tài sản, xem xét lý do cần thanh lý có hợp lý không, và đề xuất phương án xử lý tốt nhất (bán, hủy bỏ, biếu tặng…).

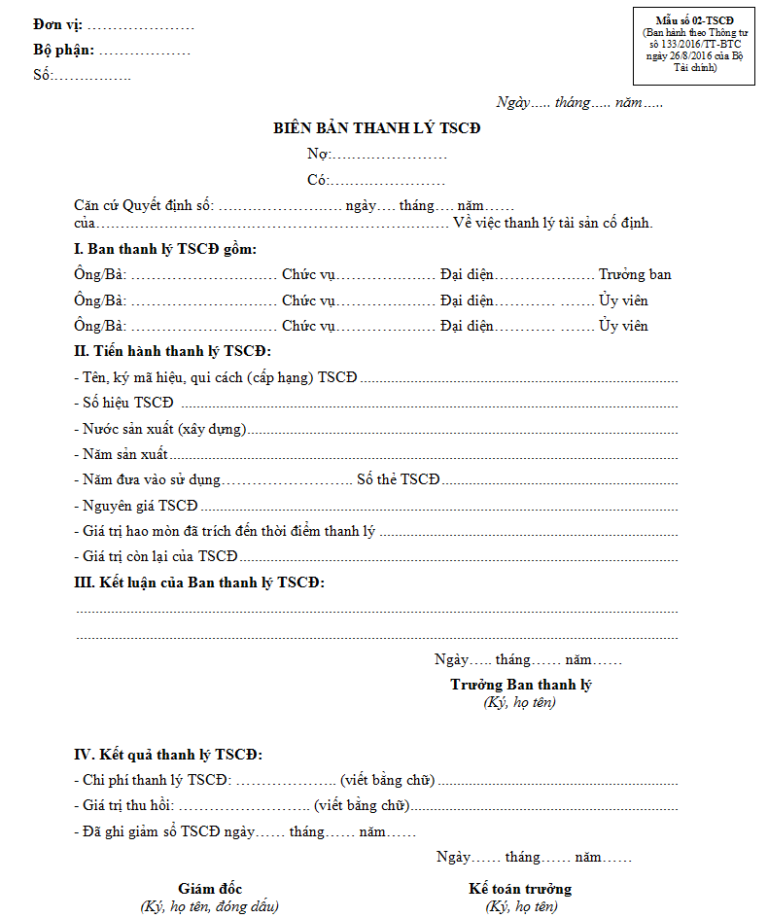

Màn quan trọng nhất chính là việc lập Biên bản thanh lý tài sản cố định. Đây là tài liệu "xương sống", ghi lại toàn bộ quá trình đánh giá, tình trạng của tài sản, lý do thanh lý, phương án xử lý và kết quả cuối cùng. Biên bản này cần có đầy đủ chữ ký của các thành viên Hội đồng thanh lý và người có trách nhiệm.

Song song với Biên bản thanh lý, doanh nghiệp cần chuẩn bị một bộ hồ sơ đầy đủ để chứng minh tính hợp pháp của việc thanh lý. Bộ hồ sơ này giống như "lý lịch trích ngang" và "giấy chứng tử" của tài sản vậy.

Vậy, cần những loại giấy tờ nào để đảm bảo tính pháp lý cho việc thanh lý?

- Quyết định thanh lý tài sản cố định: Văn bản từ cấp có thẩm quyền của doanh nghiệp, chính thức phê duyệt việc thanh lý tài sản cụ thể.

- Biên bản giao nhận tài sản cố định (nếu có): Tài liệu chứng minh tài sản đã được bàn giao cho Hội đồng thanh lý hoặc đơn vị xử lý.

- Biên bản đánh giá tài sản cố định: Ghi lại quá trình kiểm tra, đánh giá tình trạng và giá trị còn lại của tài sản do Hội đồng thanh lý thực hiện.

- Biên bản thanh lý tài sản cố định: Tài liệu quan trọng nhất, tổng kết toàn bộ quá trình và kết quả thanh lý.

- Các chứng từ liên quan đến việc xử lý tài sản:

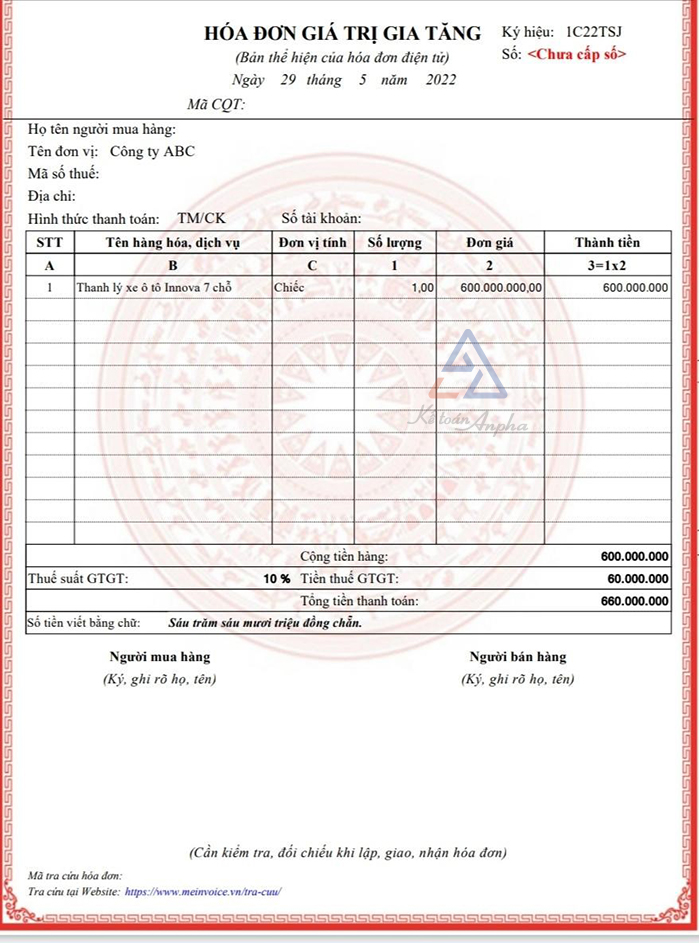

- Hợp đồng mua bán (nếu bán tài sản).

- Hóa đơn giá trị gia tăng (nếu bán tài sản, doanh nghiệp phải xuất hóa đơn).

- Biên bản hủy bỏ (nếu tài sản bị phá dỡ, hủy bỏ).

- Các chứng từ thu, chi khác liên quan đến quá trình thanh lý (ví dụ: chi phí tháo dỡ, vận chuyển…).

Sau khi có đầy đủ hồ sơ, bộ phận kế toán sẽ căn cứ vào đó để thực hiện các bút toán ghi giảm tài sản trên sổ sách, ghi nhận thu nhập (nếu có từ việc bán) và chi phí liên quan đến quá trình thanh lý.

Tóm lại, quy trình thanh lý tài sản cố định là một chuỗi các bước logic từ đề xuất, phê duyệt, đánh giá đến lập biên bản và xử lý thực tế. Việc chuẩn bị đầy đủ và chính xác các loại hồ sơ, chứng từ theo quy định là chìa khóa để đảm bảo quá trình này diễn ra suôn sẻ và đúng pháp luật.

Thanh lý tài sản: Hạch toán sao cho đúng?

Đã nắm được quy trình thanh lý rồi, vậy giờ đến phần "đau đầu" hơn chút nè: hạch toán. Cứ nghĩ ghi sổ đơn giản thôi à? Không hề nha! Chuyện hạch toán "đồ cũ" của công ty mình lại có nhiều ngóc ngách phết, nhất là khi tài sản đó được dùng cho mục đích khác nhau. Chẳng hạn, bạn có bao giờ tự hỏi: ‘Ủa, cái máy tính dùng ở phòng kế toán bán đi có ghi sổ giống cái tủ lạnh ở căng tin không ta?’ Làm sao để đảm bảo mọi khoản thu chi, mọi giá trị còn lại đều được phản ánh chính xác, đúng luật?

Thanh lý tài sản kinh doanh Hạch toán thế nào cho chuẩn

Khi một tài sản cố định đã "hoàn thành sứ mệnh" trong hoạt động sản xuất kinh doanh của doanh nghiệp và cần phải "về hưu" (thanh lý), việc hạch toán sao cho đúng là cực kỳ quan trọng để phản ánh chính xác kết quả kinh doanh. Đây là cách ghi nhận các bút toán liên quan đến việc "chia tay" món tài sản này.

Đầu tiên, chúng ta cần xử lý các khoản thu và chi phí phát sinh trực tiếp từ quá trình thanh lý.

-

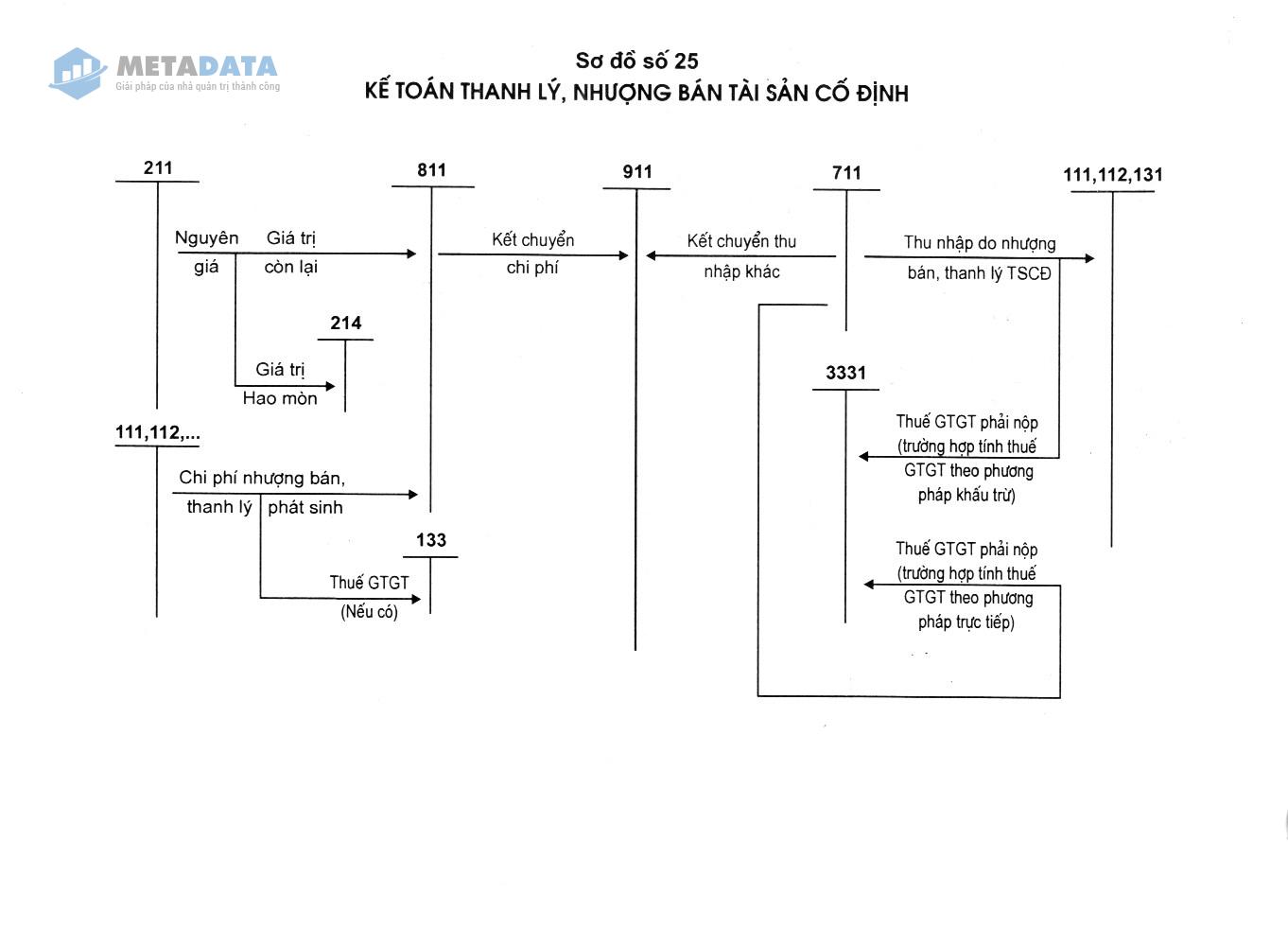

Ghi nhận chi phí thanh lý: Những khoản tiền bỏ ra để tháo dỡ, vận chuyển, hay các chi phí khác liên quan trực tiếp đến việc thanh lý tài sản sẽ được ghi nhận vào chi phí khác của doanh nghiệp.

- Nợ TK 811 (Chi phí khác)

- Nợ TK 133 (Thuế GTGT được khấu trừ – nếu có)

- Có TK 111, 112, 331,… (Tiền mặt, Tiền gửi ngân hàng, Phải trả người bán,…)

-

Ghi nhận thu nhập từ thanh lý: Nếu doanh nghiệp bán được tài sản sau khi tháo dỡ (ví dụ: bán sắt vụn, linh kiện còn dùng được) hoặc bán nguyên trạng tài sản đó, khoản tiền thu được sẽ là thu nhập khác.

- Nợ TK 111, 112, 131,… (Tiền mặt, Tiền gửi ngân hàng, Phải thu khách hàng,…)

- Có TK 711 (Thu nhập khác)

- Có TK 3331 (Thuế GTGT phải nộp – nếu có)

Tiếp theo, bước quan trọng nhất là "xóa sổ" tài sản cố định ra khỏi danh sách của doanh nghiệp.

- Giảm nguyên giá và hao mòn lũy kế: Lúc này, toàn bộ nguyên giá ban đầu của tài sản và phần hao mòn đã trích lũy từ khi đưa vào sử dụng đến lúc thanh lý sẽ được loại bỏ khỏi sổ sách. Phần chênh lệch giữa nguyên giá và hao mòn lũy kế chính là giá trị còn lại của tài sản.

- Nợ TK 214 (Hao mòn lũy kế) – Ghi nhận toàn bộ giá trị hao mòn đã trích

- Nợ TK 811 (Chi phí khác) – Ghi nhận giá trị còn lại của tài sản (Nguyên giá – Hao mòn lũy kế). Phần này sẽ "góp" vào chi phí để tính lãi lỗ từ thanh lý.

- Có TK 211 (Tài sản cố định hữu hình) – Ghi nhận toàn bộ nguyên giá của tài sản

Cuối cùng, sau khi đã ghi nhận hết các khoản thu, chi phí và loại bỏ tài sản, chúng ta sẽ tổng hợp lại để xác định kết quả cuối cùng của quá trình thanh lý.

- Kết chuyển thu nhập và chi phí để xác định kết quả thanh lý: Các khoản thu nhập (TK 711) và chi phí (TK 811) liên quan đến việc thanh lý sẽ được kết chuyển sang tài khoản xác định kết quả kinh doanh (TK 911).

- Kết chuyển thu nhập:

- Nợ TK 711 (Thu nhập khác)

- Có TK 911 (Xác định kết quả kinh doanh)

- Kết chuyển chi phí (bao gồm cả chi phí trực tiếp và giá trị còn lại của tài sản):

- Nợ TK 911 (Xác định kết quả kinh doanh)

- Có TK 811 (Chi phí khác)

- Kết chuyển thu nhập:

Sau các bút toán này, số dư trên TK 911 sẽ phản ánh lãi hoặc lỗ ròng từ hoạt động thanh lý tài sản cố định dùng cho sản xuất kinh doanh. Khoản lãi hoặc lỗ này sẽ được tổng hợp vào kết quả kinh doanh chung của doanh nghiệp trong kỳ. Việc hạch toán chi tiết và chính xác từng bước giúp doanh nghiệp minh bạch hóa quá trình xử lý tài sản và tuân thủ đúng quy định kế toán hiện hành.

Ghi Sổ Khi Thanh Lý Tài Sản Nội Bộ, Dự Án

Khi doanh nghiệp quyết định "chia tay" với những tài sản cố định không dùng trực tiếp cho hoạt động sản xuất kinh doanh chính, mà thay vào đó phục vụ nội bộ hoặc các dự án riêng lẻ, cách hạch toán lúc thanh lý sẽ có vài điểm khác biệt so với tài sản "đẻ ra tiền" kia. Về cơ bản, chúng ta vẫn cần ghi nhận việc tài sản không còn tồn tại, nhưng khoản thu chi hay lãi lỗ phát sinh lại cần được xử lý sao cho phù hợp với nguồn kinh phí đã hình thành nên tài sản đó.

Tưởng tượng tài sản này được mua bằng tiền từ một "ngân sách" riêng dành cho nội bộ hoặc một "ví tiền" của dự án nào đó. Khi thanh lý, số tiền thu về (nếu có) và chi phí bỏ ra sẽ ảnh hưởng trực tiếp đến cái "ngân sách" hay "ví tiền" đó, chứ không hẳn "đập" thẳng vào kết quả kinh doanh chung như tài sản sản xuất.

Các bước ghi sổ thường diễn ra như sau:

Đầu tiên, cần loại bỏ nguyên giá và giá trị hao mòn lũy kế của tài sản ra khỏi sổ sách. Đây là bước chung cho mọi loại tài sản khi thanh lý:

- Ghi Nợ tài khoản Hao mòn tài sản cố định (TK 214) (số tiền hao mòn đã trích lũy kế đến thời điểm thanh lý).

- Ghi Nợ tài khoản Nguồn kinh phí/Dự án liên quan (phần giá trị còn lại của tài sản chưa kịp khấu hao hết).

- Ghi Có tài khoản Tài sản cố định hữu hình (TK 211) (nguyên giá ban đầu của tài sản).

Bước này giúp sổ sách phản ánh đúng là tài sản đã không còn. Đồng thời, giá trị còn lại chưa khấu hao được "ghi nhận" vào chính nguồn tiền đã mua nó, như thể nguồn tiền đó phải "chịu" phần lỗ chưa thu hồi.

Tiếp theo, ghi nhận các khoản thu và chi phí liên quan đến quá trình thanh lý:

- Nếu có tiền thu được từ việc bán phế liệu, phụ tùng hoặc bán tài sản (nếu còn sử dụng được):

- Ghi Nợ tài khoản Tiền mặt (TK 111) hoặc Tiền gửi ngân hàng (TK 112).

- Ghi Có tài khoản Thu nhập khác (TK 711).

- Các chi phí phát sinh trong quá trình thanh lý như chi phí tháo dỡ, vận chuyển, thuê ngoài…:

- Ghi Nợ tài khoản Chi phí khác (TK 811).

- Ghi Có tài khoản Tiền mặt (TK 111) hoặc Tiền gửi ngân hàng (TK 112) hoặc các tài khoản phải trả liên quan.

Cuối cùng, chúng ta cần "đóng" các khoản thu nhập (TK 711) và chi phí (TK 811) này lại và xử lý phần chênh lệch. Phần chênh lệch này (lãi hoặc lỗ từ hoạt động thanh lý) cũng sẽ ảnh hưởng đến nguồn kinh phí hoặc dự án ban đầu:

- Kết chuyển thu nhập khác:

- Ghi Nợ tài khoản Thu nhập khác (TK 711).

- Ghi Có tài khoản Nguồn kinh phí/Dự án liên quan (phần thu nhập ròng sau khi bù trừ chi phí).

- Kết chuyển chi phí khác:

- Ghi Nợ tài khoản Nguồn kinh phí/Dự án liên quan (phần chi phí ròng sau khi bù trừ thu nhập).

- Ghi Có tài khoản Chi phí khác (TK 811).

Về bản chất, toàn bộ thu nhập, chi phí và giá trị còn lại của tài sản khi thanh lý đều được "gom" lại và điều chỉnh vào tài khoản nguồn kinh phí hoặc tài khoản dự án tương ứng. Điều này đảm bảo tính minh bạch và phản ánh đúng dòng tiền cũng như trách nhiệm chi phí liên quan đến tài sản không phục vụ trực tiếp cho hoạt động kinh doanh cốt lõi của doanh nghiệp.

Hạch toán tài sản phúc lợi khi thanh lý

Khi doanh nghiệp quyết định cho nghỉ hưu những tài sản từng phục vụ hoạt động văn hóa, phúc lợi cho anh chị em cán bộ công nhân viên, việc hạch toán có vài điểm khác biệt so với tài sản dùng cho sản xuất kinh doanh thông thường. Lý do đơn giản là nguồn hình thành và quản lý của những tài sản này thường gắn liền với Quỹ khen thưởng, phúc lợi (Tài khoản 353).

Toàn bộ quá trình thanh lý, từ thu nhập đến chi phí phát sinh, đều sẽ được phản ánh qua tài khoản đặc biệt này. Cụ thể, khi tài sản được bán đi, khoản tiền thu về không tính vào doanh thu bán hàng mà sẽ được ghi tăng Quỹ phúc lợi. Ngược lại, mọi chi phí bỏ ra cho việc tháo dỡ, vận chuyển hay các khoản chi khác liên quan đến thanh lý đều sẽ được ghi giảm Quỹ này.

Nguyên giá của tài sản phúc lợi khi giảm đi cũng sẽ được xử lý thông qua Tài khoản 353. Phần giá trị còn lại (nguyên giá trừ đi hao mòn lũy kế) sẽ được ghi giảm trực tiếp vào Quỹ khen thưởng, phúc lợi.

Hãy hình dung đơn giản, Quỹ 353 giống như một "túi tiền" riêng dành cho các hoạt động tập thể. Khi mua sắm tài sản phúc lợi, tiền từ túi này chi ra. Giờ khi bán đi, tiền thu về lại cho vào túi. Chi phí phát sinh thì lấy từ túi ra. Giá trị còn lại của tài sản không còn dùng nữa cũng được điều chỉnh trong túi này. Điều này giúp theo dõi dòng tiền và giá trị tài sản một cách rõ ràng, tách bạch khỏi hoạt động kinh doanh cốt lõi của doanh nghiệp.

Những Trường Hợp Đặc Biệt Cần Lưu Ý Khi Thanh Lý Tài Sản

Đôi khi, việc xử lý tài sản cố định không chỉ đơn giản là bán đi khi không dùng nữa. Có những tình huống đặc biệt mà doanh nghiệp cần nắm rõ để thực hiện đúng quy định và tránh những rắc rối không đáng có.

Nhiều khi, tài sản cố định không còn dùng được thì mình không bán đi mà phải… phá bỏ, ví dụ như một nhà xưởng cũ kỹ hay một dây chuyền máy móc lạc hậu hoàn toàn. À, cái này cũng được coi là thanh lý đấy nhé! Quy trình và thủ tục xử lý lúc này cũng tương tự như khi bạn bán tài sản đi vậy. Vẫn cần hội đồng thanh lý, vẫn cần lập biên bản, và các chi phí phát sinh cho việc phá dỡ cũng được tính vào chi phí thanh lý tài sản.

Một điểm cực kỳ quan trọng cần nhớ là khi tài sản cố định chưa khấu hao hết mà bạn đã tiến hành thanh lý. Phần giá trị còn lại chưa kịp khấu hao này sẽ được ghi nhận vào chi phí khác của doanh nghiệp. Tức là, thay vì phân bổ dần dần vào chi phí sản xuất kinh doanh như bình thường, giờ đây nó trở thành một khoản lỗ (chi phí) phát sinh ngay tại thời điểm thanh lý. Điều này ảnh hưởng trực tiếp đến kết quả kinh doanh trong kỳ của bạn đấy.

Rồi còn nhóm tài sản cố định đặc biệt nữa, thường được gọi nôm na là tài sản loại 6. Đây là những tài sản hình thành từ nguồn kinh phí phúc lợi, văn hóa, sự nghiệp, hay các quỹ khác không phải từ hoạt động sản xuất kinh doanh chính. Khi thanh lý loại tài sản này, việc hạch toán sẽ có chút khác biệt. Các khoản thu, chi liên quan đến thanh lý sẽ được xử lý thông qua tài khoản 353 (Quỹ khen thưởng, phúc lợi) hoặc các tài khoản nguồn kinh phí tương ứng, chứ không đi vào doanh thu/chi phí hoạt động sản xuất kinh doanh thông thường. Cần hết sức lưu ý để ghi nhận đúng bản chất nguồn hình thành và sử dụng của tài sản này.

Cuối cùng, đừng quên nghĩa vụ về hóa đơn chứng từ. Khi thanh lý tài sản cố định, nếu có bất kỳ khoản thu nào phát sinh từ việc bán phế liệu thu hồi được hoặc bán chính tài sản đó (dù là bán "xác"), doanh nghiệp bắt buộc phải xuất hóa đơn giá trị gia tăng (VAT) theo quy định. Khoản tiền thu được này sẽ được ghi nhận là thu nhập khác của doanh nghiệp. Việc không xuất hóa đơn đúng lúc, đúng cách có thể dẫn đến những hậu quả pháp lý và thuế không mong muốn.

Nắm vững những trường hợp đặc biệt và các lưu ý này sẽ giúp doanh nghiệp thực hiện việc thanh lý tài sản cố định một cách suôn sẻ, minh bạch và tuân thủ đúng pháp luật.